La SEC a choisi de se préserver, et l’anarchie s’est installée, telle une prolifération incontrôlée de mauvaises herbes.

La Grande Dépression de 1929 a posé les fondations du Securities Exchange Act de 1934 et de la création de la SEC (U.S. Securities and Exchange Commission). Selon votre perspective—accélérationniste ou partisan de plus de liberté grâce à la régulation—cela apparaîtra soit comme une fatalité, soit comme une opportunité. Pourtant, depuis cette époque, la SEC n’a jamais vraiment freiné l’innovation financière ni empêché l’apparition de crises.

En 1998, Long-Term Capital Management (LTCM) s’est effondré avec ses stratégies quantitatives sur la dette russe, risquant de répéter le drame de 1929. Cela n’a pourtant pas empêché l’entrée en vigueur, en 1999, de la réglementation sur les Alternative Trading Systems (ATS), qui a durablement favorisé l’essor de la quantification, de la couverture et de l’arbitrage appuyés sur les technologies de l’information.

À la suite de la crise financière de 2008, les régulateurs se sont attaqués aux dark pools, mais ces places de marché privées ont survécu. En 2025, après le départ de Gary Gensler, la SEC prend une nouvelle orientation—ouvrant une ère où tout peut être intégré à la blockchain et où la conformité devient systématique.

- • On-chain : L’intégration des actifs du monde réel (RWA) sur la blockchain ne fait que commencer. À l’avenir, la négociation, l’allocation d’actifs et la génération de rendement se feront toutes directement sur la blockchain, qui deviendra aussi incontournable que l’informatique.

- • Conformité : Les airdrops, le staking, les IXO et les récompenses pavent la voie à une véritable super-application réglementaire à l’américaine, permettant à chaque segment de la DeFi d’être conforme et recentré aux États-Unis.

La crise existentielle de la SEC

La Grande Dépression a permis la naissance de la SEC ; la crypto pourrait bien en signer la fin.

Chronologie du basculement réglementaire de la SEC : départ de Gensler —> Crypto Task Force —> Project Crypto

Les évolutions sont nettes : la mue de la SEC se découpe en deux séquences—l’éviction de Gary Gensler en janvier, puis l’offensive crypto engagée après la nomination de la présidente Atkins en avril. La création de la Crypto Task Force constitue un marqueur fort, et fin juillet, Project Crypto acte le ralliement complet de l’agence aux actifs numériques.

Pour comprendre les raisons du lancement de Project Crypto, il suffit d’observer l’intensification des actions de la SEC entre avril et juillet. Sur cette période, l’agence a multiplié les interventions : d’un côté, elle devait solder les litiges avec Ripple et Kraken en limitant les dégâts, tandis que de l’autre, des poids lourds comme Coinbase et Grayscale ont renforcé la pression, obligeant la SEC à desserrer son contrôle réglementaire.

La décision dans l’affaire Ripple a surtout marqué l’abandon d’une posture strictement répressive au profit d’une régulation-service. La relance de l’IPO de Kraken a confirmé l’adhésion des régulateurs américains à la crypto, et Robinhood s’est engagé de façon déterminée dans la négociation d’actions tokenisées.

L’approbation du staking et du rachat d’ETF spot BTC et ETH constitue un tournant majeur, mais pour le reste—plus de tokens, nouveaux produits—le traitement reste au cas par cas. Même l’ETF du Trump Group patiente encore pour obtenir l’agrément.

Si quiconque cherche à bloquer l’ambition crypto américaine, il fait désormais face à une SEC transformée—dont la riposte sera tranchante.

Légende : Le changement de paradigme de la SEC dans la régulation crypto (2025)

Source de l’image : @zuoyeweb3

C’est pourquoi Trump a opté pour une stratégie différente, soutenant la CFTC et des lois telles que le Genius Act. Tandis que la CFTC poursuit son expansion et que le rapport de la Maison-Blanche sur la crypto valide dans les grandes lignes toute la DeFi actuelle, les évolutions réglementaires s’accélèrent.

La SEC avait déjà délégué la supervision des stablecoins aux régulateurs bancaires, et nombre de politiques sur les actifs numériques sont désormais reprises par la CFTC. Reste à savoir ce que deviendra la SEC.

Le tant attendu Clarity Act n’a pas encore été adopté. Si la SEC tarde à réagir, elle risque d’être totalement marginalisée par la CFTC—d’autant que l’émission de stablecoins se rapproche du cœur du droit des valeurs mobilières. Il revient à la SEC de définir proactivement son périmètre réglementaire, via des actes administratifs, avant que le Clarity Act ne vienne figer la répartition des compétences et de s’assurer d’une empreinte déjà forte.

Cependant, les prérogatives de la SEC restent limitées sous la législation actuelle. Que ce soit pour approuver de nouveaux ETF de staking (comme SOL), lancer des ETF sur des tokens sans cadre réglementaire précis, valider la tokenisation des actions et titres financiers, ou inscrire des opérateurs de trésorerie et de conservation d’actifs numériques (DATCO), la SEC s’est surtout illustrée par l’attentisme et le report répété de dossiers essentiels.

Le 17 juillet, des rumeurs ont fait état d’un projet de fusion SEC-CFTC. Quelques jours après le lancement de Project Crypto, la CFTC s’est empressée de répliquer avec son Crypto Sprint—le signal était sans ambiguïté.

La convergence réglementaire attendue entre la SEC et la CFTC devrait se concrétiser avec l’essor de la crypto. Pour maintenir sa pertinence, la SEC doit adopter ce nouveau paradigme et rompre avec l’orthodoxie passée.

Transformation on-chain du monde réel

La DeFi est pleinement conforme et l’arbitrage réglementaire offshore appartient au passé.

Comme évoqué précédemment, ni le Genius Act ni le Clarity Act n’instaurent un encadrement spécifique pour la DeFi. Le premier ne traite que des stablecoins, le second reste trop englobant. Aujourd’hui, le Project Crypto de la SEC, sous l’angle administratif, garantit la conformité de la DeFi à tous les niveaux—utilisateurs, actifs et règles.

Pour approfondir, voir : Après le Genius Act : quelles priorités pour le Clarity Act ?

L’expatriation n’a plus lieu d’être—les talents reviennent aux États-Unis.

Concrètement, toutes les opérations auparavant menées par des plateformes offshore ou des fondations sont désormais réalisables sur le territoire national.

Qu’il s’agisse de stablecoins, d’IXO ou d’actifs tokenisés (actions, obligations), la répartition des compétences peut varier, mais dès lors que la communication est transparente, la SEC n’engagera plus de poursuites aléatoires pour offre illégale de titres financiers.

En outre, quelle que soit l’issue du procès du fondateur de Tornado Cash, la SEC n’interviendra pas ; elle choisira de garantir la sécurité des développeurs et fera des États-Unis la destination de référence pour les bâtisseurs, dans un esprit de concurrence loyale.

La DeFi dispose de règles spécifiques—les capitaux reviennent sur le territoire américain.

En d’autres termes, plus besoin de structures offshore ni de s’inquiéter du niveau de décentralisation.

L’ensemble des fonctions DeFi—de l’émission de tokens à l’activité on-chain (staking, prêts, trading, investissement), en passant par la distribution des récompenses—sont désormais conformes. L’auto-détention s’érige en pilier essentiel de la liberté américaine, et le champ des opportunités pour les ETF crypto en staking s’élargit considérablement.

En résumé, l’arbitrage réglementaire offshore n’est plus une nécessité ; développement, investissement et innovation peuvent désormais se faire localement, soutenant le leadership crypto américain.

Les RWA sont régis par un cadre limpide : les tokens résident sur des blockchains américaines.

En somme, la transformation on-chain s’impose comme le thème central.

Comparativement à la DeFi, les RWA bénéficient de schémas réglementaires encore plus affinés—dissociant clairement actions, obligations, droits et actifs physiques. Les perspectives de tokenisation des actions et marchés privés (avant introduction en bourse) se multiplient.

Cette mutation sera plus profonde encore que la transition vers l’informatique. Des certificats papier à la négociation électronique, la prochaine étape sera l’intégration totale sur la blockchain : tout ce qui peut être financiarisé sera tokenisé, réduisant ainsi les écarts d’information entre acteurs—même si le processus s’étendra sur plusieurs années.

Finalement, la DeFi deviendra un nouveau paradigme financier, et non simplement un complément à la finance traditionnelle. Ethereum (ETH) assurera la colonne vertébrale de la suprématie financière américaine.

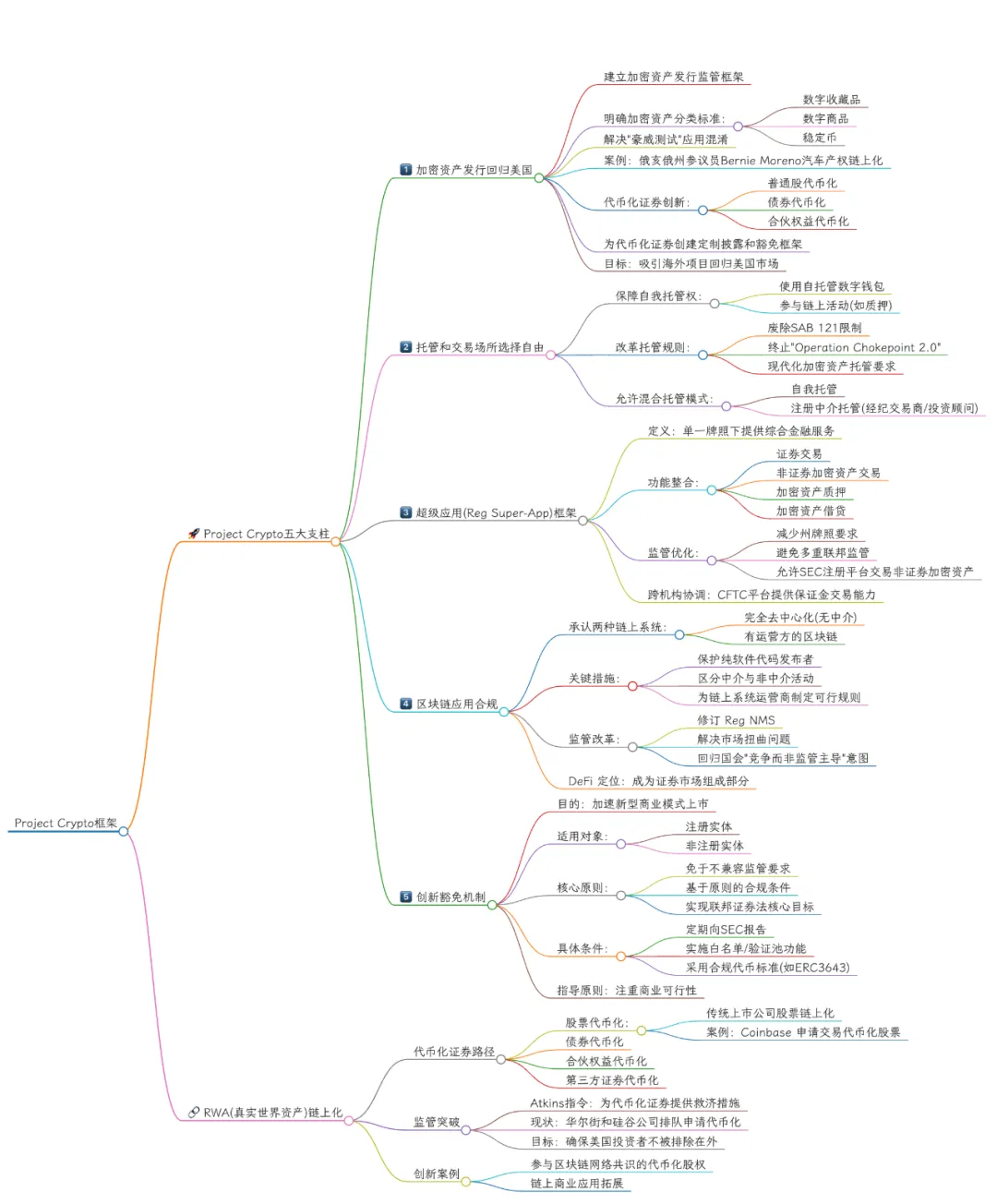

Légende : Le cadre du Project Crypto de la SEC

Source de l’image : @zuoyeweb3

Le titre de cette section s’inspire du slogan du projet Rialo (RWA Layer 1) de Subzero Labs. Désormais, les RWA ne relèvent plus d’émissions synthétiques ou de gestions centralisées virtuelles—tout actif peut être directement inscrit sur la blockchain. Par exemple, la récente cotation de Figma a conservé l’option d’émettre des actions tokenisées.

L’action devient synonyme d’action tokenisée ; l’actif, d’actif tokenisé.

Conclusion

S’agit-il du carburant des bulles financières ou d’une étape incontournable de l’innovation sur les actifs ?

Après cette évolution, Project Crypto pourrait bien incarner le “moment droit des valeurs mobilières” de la DeFi. Il faudra cependant voir quelle part sera effectivement déployée par les agences—et acceptée par Trump ou le Congrès.

Néanmoins, la convergence entre actifs numériques et titres financiers laisse présager une prochaine intégration CFTC/SEC.

Avertissement :

- Cet article est reproduit à partir de [Zuoye Crooked Tree] avec droits d’auteur détenus par [Zuoye Crooked Tree]. Pour toute question relative à cette republication, veuillez contacter l’équipe Gate Learn, qui répondra dans les meilleurs délais selon les procédures prévues.

- Avertissement : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de cet article dans d’autres langues ont été réalisées par l’équipe Gate Learn. Toute reproduction, diffusion ou plagiat est strictement interdit, sauf mention explicite de la source Gate.

Partager

Articles connexes

Qu'est-ce que le dYdX ? Tout ce que vous devez savoir sur DYDX

Vitalik Buterin : Comment la technologie zk-SNARK protège-t-elle la vie privée ?

Qu'est-ce qu'Akash (AKT) : L'informatique en nuage décentralisée

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Tout ce que vous devez savoir sur Helio