Desenvolver para utilizadores nativos de criptomoeda vs. desenvolver para públicos adjacentes ao universo cripto

Estamos em 2025 e as criptomoedas integram agora a corrente dominante. O GENIUS Act foi promulgado, trazendo finalmente uma regulação clara para stablecoins. As instituições tradicionais aderiram ao universo cripto. O sector triunfou!

Com a transição das criptomoedas para o grande público, no contexto de venture capital em fases iniciais, assistimos agora a um maior surgimento de projetos adjacentes ao sector cripto do que puramente cripto-nativos. “Cripto-nativo” refere-se a soluções desenvolvidas por especialistas em cripto para especialistas em cripto; “cripto-adjacente” diz respeito a projetos que integram cripto em sectores industriais de maior escala. É a primeira vez que presencio esta transformação na minha carreira, e pretendo analisar as principais diferenças que importam quando se constrói para cripto-nativos versus para sectores adjacentes a cripto.

Construção para cripto-nativo

Os produtos de cripto mais bem-sucedidos até à data foram, quase invariavelmente, concebidos para utilizadores cripto-nativos: Hyperliquid, Uniswap, Ethena, Aave, entre outros. Como sucede com qualquer movimento cultural inovador, a cripto sempre foi uma tecnologia tão vanguardista que quem estava fora do núcleo cripto-nativo não a compreendia nem demonstrava o empenho para ser utilizador frequente. Os cripto-nativos — “degens” resilientes — eram os únicos dispostos a assumir riscos, a testar todos os produtos em fase beta e a sobreviver a ataques, esquemas fraudulentos e demais adversidades.

Os VCs tradicionais de Silicon Valley recusavam-se a investir em projetos cripto-nativos por considerarem que o TAM (mercado total endereçável) era demasiado limitado.1 E, de facto, tratava-se de uma fase embrionária para o sector. Na altura, quase não existiam aplicações on-chain, e o termo “DeFi” só foi utilizado pela primeira vez em Outubro de 2018, numa conversa privada em São Francisco. Era preciso confiança e fé de que os ventos macroeconómicos viriam a expandir substancialmente o TAM cripto-nativo. Assim foi: o boom do yield farming no verão DeFi 2020, aliado à era ZIRP de 2021, fez explodir o mercado cripto-nativo e, de repente, todos os grandes VCs de Silicon Valley tentaram recuperar o terreno perdido, procurando actualizar-se sobre tudo o que tinham ignorado nos quatro anos anteriores.

Actualmente, o TAM para cripto-nativos permanece bastante reduzido face aos mercados fora do universo cripto. Estimo que o número de utilizadores activos no chamado Crypto Twitter não ultrapasse algumas dezenas de milhares. Isto implica que, para gerar receitas anuais recorrentes (ARR) de nove dígitos, o rendimento médio por utilizador (ARPU) tem de ser elevado. Deste facto emerge uma verdade essencial:

O cripto-nativo centra-se totalmente nos utilizadores avançados e de elevado valor.

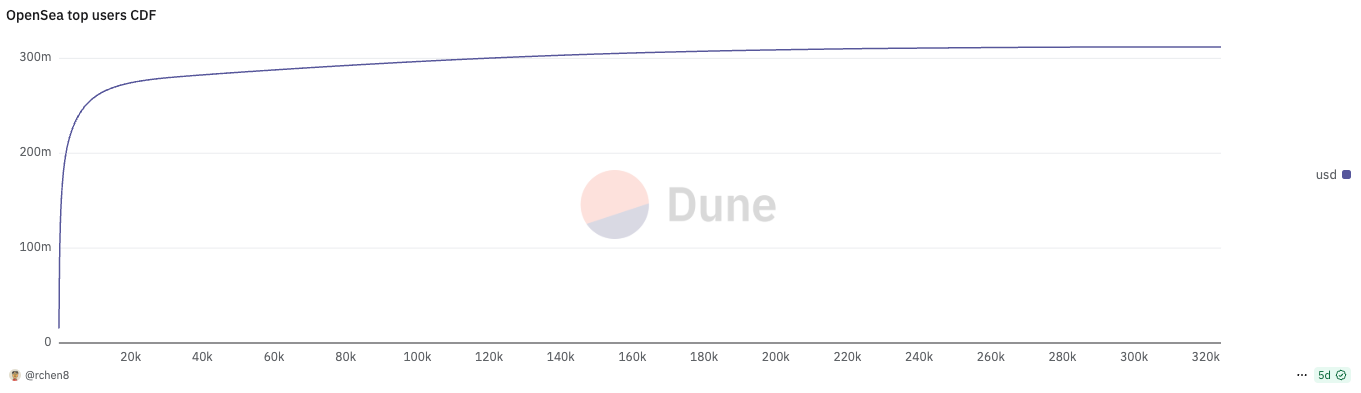

Todos os produtos cripto-nativos que triunfaram apresentam uma distribuição de utilização em lei de potência altamente acentuada. Os 737 utilizadores de topo (equivalente a 0,2%) geraram metade do volume da OpenSea no último mês. Os 196 principais utilizadores (0,06%) atingiram metade do volume da Polymarket nesse mesmo período!

Se é fundador de um projeto cripto-nativo, a sua principal prioridade deve ser reter os seus maiores utilizadores, em vez de focar a aquisição de novos. Esta estratégia contradiz o paradigma de Silicon Valley, que privilegia métricas de crescimento como o número de utilizadores ativos diários (DAU).

A retenção de utilizadores no universo cripto sempre foi complexa. Os utilizadores avançados tendem a ser oportunistas e extremamente sensíveis a incentivos. Isto facilita a vida a novos concorrentes, que ao captar apenas alguns dos seus utilizadores de topo conseguem tomar rapidamente uma grande fatia do mercado. Veja-se exemplos como Blur vs. OpenSea, Axiom vs. Photon, LetsBonk vs. Pump.fun, entre outros.

O grau de defensibilidade no sector cripto é muito inferior ao do universo web2, já que tudo é open-source e facilmente replicável. Os projetos cripto-nativos surgem e desaparecem — raramente sobrevivem mais do que um ciclo, por vezes nem chegam a durar meses.2 Muitos fundadores, enriquecendo após o TGE, sucumbem à tentação de abandonar o projeto em silêncio e dedicar-se ao investimento-anjo como actividade de reforma antecipada.

Manter a liderança junto dos utilizadores avançados só é possível inovando continuamente e superando a concorrência. A Uniswap permanece relevante após sete anos porque continua a lançar funcionalidades disruptivas — como a liquidez concentrada V3, UniswapX, Unichain, hooks V4 — capazes de manter satisfeitos os utilizadores de topo. Isto, num DEX, o segmento mais congestionado e competitivo do sector.

Construção para cripto-adjacente

Já se tentou, sem sucesso, adaptar a tecnologia blockchain a sectores reais de grande dimensão — como a gestão de cadeias de abastecimento ou pagamentos interbancários — precisamente por ter sido demasiado cedo. Empresas do índice Fortune 500 fizeram experiências com blockchains nos seus laboratórios de inovação, nunca as adoptando em ambiente real e à escala. Quem não se recorda dos slogans “blockchain, não Bitcoin” e “tecnologia de registo distribuído”?

Actualmente, os incumbentes mudaram radicalmente a sua abordagem ao sector: grandes bancos e gigantes empresariais lançam as suas stablecoins. A segurança regulatória proporcionada pela administração Trump abriu portas à adoção generalizada das criptomoedas. O sector deixou de ser o “velho oeste” das finanças desreguladas.

Pela primeira vez, assisto ao nascimento de mais projetos cripto-adjacentes do que cripto-nativos. E faz sentido: nos próximos anos, os maiores resultados poderão advir de projetos adjacentes, e não do núcleo cripto. As OPVs superam frequentemente as dezenas de milhares de milhões, ao passo que TGEs mantêm-se abaixo dos milhares de milhões. Exemplos de projetos cripto-adjacentes incluem:

- Fintech que recorre a stablecoins para pagamentos internacionais

- Empresa de robótica que utiliza incentivos DePIN para recolha de dados

- Empresa de consumo que adopta zkTLS para autenticação de dados privados

Em todos estes casos, a cripto é uma funcionalidade — não o produto em si.

Os utilizadores de topo continuam a exercer influência, mas de forma menos acentuada em sectores cripto-adjacentes. Quando cripto é apenas uma componente, o sucesso não reside na proficiência em tecnologia cripto, mas sim no domínio do sector adjacente. Tomemos o exemplo do fintech.

No sector fintech, o desafio é conquistar distribuição com unit economics saudáveis (CAC/LTV).3 As novas startups de fintech cripto temem constantemente que uma fintech tradicional, muito mais robusta em distribuição, acrescente cripto e destrua as suas hipóteses, elevando o CAC ao ponto de tornar impossível a concorrência. Ao contrário dos projetos cripto-nativos, aqui não há salvação possível através do lançamento de tokens bem posicionados em termos de narrativa.

É irónico: os pagamentos cripto foram, durante anos, uma categoria pouco apelativa — cheguei a referi-lo na Permissionless 2023! No entanto, o período pré-2023 foi ideal para criar uma fintech cripto e antecipar vantagem na distribuição. Com a aquisição da Bridge pela Stripe, vemos agora fundadores cripto-nativos a pivotar do DeFi para os pagamentos, mas serão inevitavelmente superados por ex-colaboradores da Revolut com experiência comprovada na execução de estratégias fintech.

Que implicações tem o sector cripto-adjacente para os VCs especializados em cripto? É vital evitar investir em fundadores rejeitados pelos VCs tradicionais por desconhecimento das indústrias adjacentes ao cripto. Isso acontece, frequentemente, ao apostar em fundadores cripto-nativos que mudaram recentemente para projetos adjacentes. A verdade é que, em média, o sector cripto tende a agrupar fundadores que não vingaram no web2 (embora o top 10% seja substancialmente diferente).

Para os VCs cripto, uma estratégia histórica de arbitragem consiste em identificar talento fora das redes de Silicon Valley. Estes fundadores não apresentam currículos convencionais (Stanford, Stripe), nem dominam as apresentações a VCs, mas conhecem a fundo a cultura cripto-nativa e a dinâmica das comunidades online. O Hayden, por exemplo, foi dispensado da Siemens, onde era engenheiro mecânico, e criou a Uniswap para aprender Vyper. O Stani fundou a Aave (antiga ETHLend) ainda durante o curso de Direito na Finlândia.

O perfil do fundador bem-sucedido em projetos cripto-adjacentes será marcadamente distinto do cripto-nativo. Já não é o “cowboy” financeiro do velho oeste, especialista em cripto-degens e capaz de criar um culto em torno de si e do seu ecossistema tokenizado. Falamos agora de perfis mais sofisticados, orientados para negócios, geralmente com origem no sector adjacente, dotados de estratégias comerciais inovadoras e eficazes para conquistar distribuição. O sector cripto atingiu a maturidade, e a nova vaga de fundadores reflete este crescimento.

1. O ICO do Telegram, no início de 2018, é um exemplo paradigmático da divergência entre o pensamento dos VCs tradicionais de Silicon Valley e o dos VCs cripto-nativos. Kleiner Perkins, Benchmark, Sequoia, Lightspeed, Redpoint e outros investiram, considerando que o Telegram dispunha da base de utilizadores e da força de distribuição para liderar como plataforma de aplicações. A esmagadora maioria dos VCs cripto-nativos, porém, passou ao lado.

2. Defendo a convicção contrária de que o sector cripto não sofre pela falta de aplicações de consumo. Na realidade, a maioria dos projetos de consumo não são compatíveis com capital de risco porque a sua receita não é estável. Nestes casos, os fundadores devem evitar VC, optando por bootstrapping e rentabilidade, tirando partido de cada tendência de consumo para gerar lucro temporário — até a atenção do mercado se dissipar.

3. A Nubank teve uma vantagem competitiva inigualável por ser pioneira, antes de o conceito de “fintech” ser formalmente reconhecido. Assim, concorreu apenas contra bancos tradicionais brasileiros e não contra outras fintechs. O descontentamento dos clientes levou a uma migração massiva para a Nubank, que aliou um CAC praticamente nulo ao product-market fit — uma combinação rara.

4. Se está a criar um neobanco de stablecoins para mercados emergentes, porque está sediado em São Francisco ou Nova Iorque? É fundamental estar no terreno, em contacto com os utilizadores locais. Curiosamente, esta é uma primeira triagem reveladora para avaliar propostas de valor.

Aviso Legal:

- Artigo republicado a partir de [Shower Thoughts]. Todos os direitos de autor pertencem ao autor original [Richard Chen]. Em caso de objecções à republicação, contacte a equipa Gate Learn, que actuará de imediato.

- Isenção de responsabilidade: As opiniões expressas neste artigo são exclusivamente da autoria do respectivo autor e não constituem qualquer recomendação de investimento.

- As traduções deste artigo para outros idiomas são efectuadas pela equipa Gate Learn. Salvo indicação expressa, é proibida a cópia, distribuição ou plágio das versões traduzidas.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI