Resultado da pesquisa de RAIL

Cursos (0)

Artigos (3)

Glossário (0)

Privacidade no Ethereum - Endereços Stealth

![<p>Republicação do artigo original, “Cobo Stablecoin Weekly NO.19: Após a aprovação do Stablecoin Act, qual será o próximo campo de batalha?”</p>

<h3 id="h3-TWFya2V0IE92ZXJ2aWV3ICZhbXA7IEdyb3d0aCBIaWdobGlnaHRz">Análise de Mercado e Principais Destaques de Crescimento</h3><p>A capitalização de mercado global das stablecoins situa-se nos 269,7 mil milhões de dólares, registando um aumento semanal de 2,6 mil milhões de dólares. Em termos de quota, a USDT lidera com 61,25% do mercado, enquanto a USDC surge na segunda posição com 64,5 mil milhões de dólares e uma fatia de 23,92%.</p>

<h2 id="h2-VG9wIDMgQmxvY2tjaGFpbiBOZXR3b3JrcyBieSBTdGFibGVjb2luIE1hcmtldCBDYXA6">Top 3 blockchains por capitalização de mercado de stablecoins:</h2><ol>

<li>Ethereum: 135,8 mil milhões de dólares</li><li>Tron: 83,0 mil milhões de dólares</li><li>Solana: 11,4 mil milhões de dólares</li></ol>

<h3 id="h3-VG9wIDMgRmFzdGVzdC1Hcm93aW5nIE5ldHdvcmtzIFRoaXMgV2Vlazo=">Top 3 redes com maior crescimento semanal:</h3><ol>

<li>Berachain: +96,57% (USDT com 43,15% de quota)</li><li>XRPL: +49,84% (RLUSD com 49,11% de quota)</li><li>Sei: +47,95% (USDC com 85,96% de quota)</li></ol>

<p>Fonte: DefiLlama</p>

<h2 id="h2-8J+OryBVLlMuIOKAnEJhbmsgU2VjcmVjeSBBY3TigJ0gYW5kIFN0YWJsZWNvaW4gUGF5bWVudCBQcml2YWN5IFJlcXVpcmVtZW50cw==">🎯 “Bank Secrecy Act” dos EUA e as novas exigências de privacidade em pagamentos com stablecoins</h2><p>Com a aprovação do Stablecoin Act nos EUA, a questão da privacidade ascendeu ao topo das preocupações dos reguladores e do mercado.</p>

<p>À medida que a capitalização das stablecoins ultrapassa os 270 mil milhões de dólares e a integração nos pagamentos convencionais se intensifica, a transparência total da blockchain expõe desafios crescentes. Cada transação numa blockchain pública permanece permanentemente visível, o que significa que empresas sujeitam toda a sua história financeira, cadeias de fornecimento e estruturas de remuneração ao escrutínio público. Para utilizadores particulares, pode ser apenas incómodo, mas para empresas e instituições representa uma barreira de negócio real—permitindo que concorrentes monitorizem todos os fluxos em tempo real. Se não for corrigido, este fator pode travar a adoção de stablecoins em pagamentos empresariais e liquidações institucionais.</p>

<p>A preocupação com a privacidade pode revelar-se um entrave importante à penetração das stablecoins nos pagamentos B2B e liquidações institucionais. Paul Grewal, Chief Legal Officer da Coinbase, observou recentemente que, para legislações como o GENIUS Act serem eficazes, o Bank Secrecy Act também terá de ser atualizado. O paradigma regulatório atual é ineficiente, armazena dados sensíveis em silos centralizados—alvos privilegiados de hackers—e ainda assim fica aquém da eficácia contra o branqueamento de capitais.</p>

<p>Grewal assinala que privacidade e segurança não são mutuamente exclusivas. Tecnologias como zero-knowledge proofs (ZKP) e identidades descentralizadas (DID) já permitem “verificação conforme sem expor o dado bruto”, facultando apenas o resultado da verificação às instituições, mas nunca os dados subjacentes. Isto equilibra a minimização da exposição de dados com a precisão regulatória. Grewal exorta o Tesouro dos EUA a estruturar uma colaboração público-privada, priorizar módulos de conformidade compatíveis com ZKP, acelerar a sua implementação, concentrar a monitorização em dados críticos de transações suspeitas e recorrer a modelos de risco baseados em IA para maior eficiência. Esta abordagem protegeria a privacidade sem fragilizar a supervisão, removendo o maior entrave à adoção institucional de stablecoins—e posicionando os EUA à frente na regulação e internacionalização dos ativos digitais.</p>

<h2 id="h2-8J+OryBTdGFibGVjb2luIOKAnFJld2FyZCBFY29ub21pY3PigJ0gdW5kZXIgVS5TLiBJbnRlcmVzdCBQYXltZW50IEJhbg==">🎯 “Reward Economics” das stablecoins perante a proibição de pagamento de juros nos EUA</h2><p>As restrições regulamentares são frequentemente catalisadoras inesperadas de inovação. O GENIUS Act, ao proibir o pagamento de juros aos detentores de stablecoins, visava limitar comportamentos arriscados, mas resultou numa explosão de stablecoins remuneradas. Desde então, produtos como USDe da Ethena aumentaram o fornecimento em milhares de milhões, recorrendo a taxas de financiamento em bolsas em detrimento de títulos do Tesouro, contornando os limites legais.</p>

<p>Na atual zona cinzenta regulatória, Coinbase e PayPal renomearam os rendimentos das stablecoins para “recompensas”, evitando terminologia que restringisse esses fluxos apenas aos emissores. A Coinbase partilha lucros gerados pela Circle com os utilizadores; a PayPal utiliza a Paxos para isolar riscos do emissor e mantém uma remuneração anual de 4,5%. Anchorage e Ethena Labs ligaram ainda o rendimento das stablecoins a ativos tokenizados como o BUIDL da BlackRock, criando canais institucionais compatíveis.</p>

<p>O pagamento de rendimentos a detentores tornou-se um fator central para captar capital tanto em mercados maduros como emergentes. A Coinbase criou mesmo uma API para “recompensas de juros” via SDK de carteiras, facilitando a implementação de funcionalidades APY. Nos mercados mais inflacionistas, como a América Latina, o USDSL da Slash oferece uma recompensa anual de 4,5%, beneficiando da resiliência do dólar para atrair capital de forma rápida. Através de engenharia financeira cada vez mais sofisticada e compatível, as stablecoins estão a transferir de forma eficiente os rendimentos dos ativos subjacentes, remodelando as relações com utilizadores e a distribuição de valor.</p>

<h3 id="h3-8J+OryBLZXkgRmVhdHVyZXMgb2YgSG9uZyBLb25n4oCZcyBTdGFibGVjb2luIE9yZGluYW5jZTogVHJhbnNwYXJlbmN5ICZhbXA7IEZ1bGwtU3BlY3RydW0gT3ZlcnNpZ2h0">🎯 Regime de stablecoins em Hong Kong: Transparência total e supervisão abrangente</h3><p>Entrou recentemente em vigor o regime de stablecoins de Hong Kong, suscitando discussão sobre KYC obrigatório, regras para stablecoins estrangeiras e compatibilidade com DeFi. Na prática, <a href="https://mp.weixin.qq.com/s?__biz=MzI0ODgzMDE5MA==&mid=2247510734&idx=1&sn=368a5a6ed3d067ba05eacbb4be234dd7&scene=21#wechat_redirect">as regras não impõem uma proibição geral, incidindo apenas sobre stablecoins “emitidas em Hong Kong” ou “denominadas em HKD”, focando especialmente ativos tokenizados RMB</a>. Stablecoins offshore, como USDT e USDC, não são afetadas. A aposta de Hong Kong é controlar a emissão e, por via de barreiras regulatórias elevadas, centrar-se em aplicações de grande valor como tokenização de ativos RMB e stablecoins offshore associadas ao RMB, criando “quase instrumentos soberanos de liquidação”—numa estratégia distinta dos EUA ou da UE.</p>

<p>O regime assenta na transparência e supervisão total do ciclo de vida. Desde a emissão à custódia, passando pela compensação e distribuição, cada fase está sujeita a padrões rígidos e exigentes autorizações. Todas as operações, inclusive custódia e liquidação, devem ser conformes. Bancos, plataformas de pagamento e infraestruturas on-chain integram um quadro único, onde o acesso ao ecossistema passa a ser permissionado em vez de totalmente aberto. Neste ambiente, fornecedores com tecnologia de carteiras MPC, compliance on-chain e mecanismos avançados de risco tornam-se parceiros essenciais para bancos e big tech.</p>

<p>Esta supervisão apertada gera novos desafios. Emissores assumem a responsabilidade final pela conformidade de toda a cadeia—incluindo parceiros de custódia, distribuição e compensação. Todos os intervenientes precisam de cumprir padrões técnicos e regulamentares, o que impulsiona a especialização e abre oportunidades aos fornecedores de infraestrutura. Vão ser necessários prestadores de soluções multi-assinatura, MPC, HSM e carteiras, consolidando a segurança da chave privada como base da confiança e transformando as carteiras de ferramentas técnicas de retaguarda em portas de entrada para arquiteturas de segurança compatíveis.</p>

<h2 id="h2-TWFya2V0IEFkb3B0aW9u">Adoção de Mercado</h2><h3 id="h3-8J+MsSBKUE1vcmdhbjogRGVGaSBhbmQgQXNzZXQgVG9rZW5pemF0aW9uIEdyb3d0aCDigJxTdGlsbCBEaXNhcHBvaW50aW5n4oCd">🌱 JPMorgan: DeFi e tokenização de ativos com crescimento aquém das expectativas</h3><h3 id="h3-U3VtbWFyeQ==">Resumo</h3><ul>

<li>O valor total bloqueado (TVL) em DeFi não recuperou o pico de 2021. O setor mantém-se dominado por utilizadores de retalho e empresas cripto-nativas; instituições tradicionais continuam praticamente ausentes.</li><li>Os ativos tokenizados no mundo valem pouco mais de 25 mil milhões de dólares—um valor considerado “insignificante” pelos analistas. Foram emitidos mais de 60 títulos de dívida tokenizados, somando 8 mil milhões de dólares, mas quase não há negociação secundária.</li><li>Principais entraves institucionais: falta de regulação transfronteiriça harmonizada, quadro legal ambíguo para investimentos on-chain e escassas garantias quanto à execução de smart contracts e segurança de protocolos.</li></ul>

<p>Porquê esta questão importa?</p>

<ul>

<li>O relatório destapa o desfasamento entre o entusiasmo pelo DeFi/tokenização e a adoção efetiva. Mesmo com melhorias de infraestruturas, novos cofres compatíveis com KYC e pools de crédito permissionados, a banca tradicional mantém-se afastada. Salienta-se ainda que os sistemas clássicos, impulsionados por fintech, caminham para maior velocidade e menor custo em liquidações e pagamentos—questionando a real necessidade do blockchain e evidenciando a urgência de casos de uso cripto verdadeiramente disruptivos a nível institucional.</li></ul>

<h3 id="h3-8J+MsSBSZW1pdGx5IEFkb3B0cyBTdGFibGVjb2luIFRlY2gsIFdpbGwgTGF1bmNoIE11bHRpLUN1cnJlbmN5IERpZ2l0YWwgV2FsbGV0">🌱 Remitly adota stablecoins e lança carteira digital multimoeda</h3><p>Resumo</p>

<ul>

<li>A Remitly vai lançar em setembro a “Remitly Wallet” multimoeda, permitindo armazenar moedas fiduciárias e stablecoins, com enfoque em países sujeitos a alta inflação ou volatilidade cambial.</li><li>Em parceria com a Stripe Bridge, a Remitly disponibilizará pagamentos em stablecoin em mais de 170 países, expandindo a atual rede fiduciária.</li><li>A Remitly já integrou USDC e outras stablecoins nas operações internas para liquidez 24/7, redução do pré-financiamento e maior eficiência de capital.</li></ul>

<p>Porquê esta questão importa?</p>

<ul>

<li>Este desenvolvimento representa a adoção massiva da tecnologia stablecoin por operadores de pagamentos transfronteiriços tradicionais. A integração permite proteger valor em regiões com inflação elevada e resolver problemas de liquidez em negócios de remessas. O novo modelo acelera a utilização real de stablecoins, oferecendo soluções de custo inferior e maior eficiência a centenas de milhões que dependem de finanças internacionais, sobretudo em mercados com infraestruturas financeiras precárias.</li></ul>

<h3 id="h3-8J+MsSBUZXRoZXIgQ0VPOiA0MCUgb2YgQmxvY2tjaGFpbiBGZWVzIENvbWUgZnJvbSBVU0RUIFRyYW5zZmVycw==">🌱 CEO da Tether: 40% das taxas de blockchain são de transferências USDT</h3><p>Resumo</p>

<ul>

<li>Paolo Ardoino, CEO da Tether, afirmou que 40% das taxas em nove blockchains públicas principais provêm de transferências USDT.</li><li>Nos mercados emergentes, centenas de milhões utilizam diariamente USDT para proteger o valor face à desvalorização e inflação, tornando-o uma das aplicações blockchain mais ativas globalmente.</li><li>“Transações” em cripto significam, na maioria dos casos, trocas em bolsas ou pools de liquidez—estas nem sempre implicam taxas na blockchain. Já as transferências USDT on-chain mostram movimentação real de fundos, indicando “utilização genuína” em vez de mera especulação.</li></ul>

<p>Porquê esta questão importa?</p>

<ul>

<li>Este dado comprova a supremacia do USDT no ecossistema blockchain, largamente à frente de outras utilizações. Paolo prevê que a concorrência futura se centrar‑á na otimização de taxas de gas e custos de transferência USDT, mostrando a transição das stablecoins para soluções financeiras reais—sobretudo em economias de maior instabilidade. O facto também evidencia a relevância prática da blockchain na inclusão financeira.</li></ul>

<h2 id="h2-TWFjcm8gVHJlbmRzIPCflK4gTWl6dWhvOiBDb2luYmFzZSBRMiBFYXJuaW5ncyBTaWduYWwgU2hyaW5raW5nIFVTREMgTWFyZ2lucw==">Tendências Macro 🔮 Mizuho: Lucros do 2.º trimestre da Coinbase sinalizam erosão das margens USDC</h2><p>Resumo</p>

<ul>

<li>A Mizuho estima que a Circle gerou cerca de 625 milhões de dólares em juros sobre reservas de USDC no 2.º trimestre; 332,5 milhões foram partilhados com a Coinbase.</li><li>À medida que Binance e outros parceiros de distribuição entram, a margem líquida da Circle enfrenta custos estruturais acrescidos.</li><li>Com o GENIUS Act aprovado, JPMorgan e Bank of America vão lançar stablecoins próprias, intensificando a competição no universo das stablecoins dólar.</li></ul>

<p>Porquê esta questão importa?</p>

<ul>

<li>Apesar do forte arranque em bolsa, a Mizuho considera a Circle “underperform” e fixa um preço-alvo de 85 dólares, sugerindo que o mercado subvaloriza os riscos do USDC. Com a expansão da rede de distribuição, o modelo de partilha de lucros da Circle é pressionado, podendo enfraquecer os resultados. Taxas de juro mais baixas e a entrada de bancos tradicionais desafiarão o domínio do USDC, redesenhando o sector das stablecoins.</li></ul>

<h3 id="h3-8J+UriBVLlMuIFRyZWFzdXJ5IEV4cGFuZHMgU2hvcnQtVGVybSBEZWJ0IElzc3VhbmNlLCBTdGFibGVjb2lucyBFbWVyZ2UgYXMgS2V5IEJ1eWVycw==">🔮 Tesouro dos EUA reforça emissões de dívida de curto prazo e stablecoins emergem como principais compradoras</h3><p>Resumo</p>

<ul>

<li>O Tesouro dos EUA vai leiloar 100 mil milhões de dólares em Treasury Bills de 4 semanas—novo recorde—mais 5 mil milhões que a emissão anterior; mantêm-se inalteradas as ofertas de 8 e 17 semanas.</li><li>As yields acima dos 4% atraem novo capital; ETFs de títulos do Tesouro de curto prazo registaram 16,7 mil milhões de dólares em entradas no 2.º trimestre, duplicando em termos homólogos.</li><li>O Treasury Borrowing Advisory Committee assinalou o crescimento da emissão de stablecoins como novo fator de procura, enquanto o GENIUS Act obriga emissores de stablecoins a deterem títulos do Tesouro e ativos seguros.</li></ul>

<p>Porquê esta questão importa?</p>

<ul>

<li>A administração Trump privilegia o financiamento de curto prazo, salientando que emissões longas seriam demasiado onerosas com taxas atuais. O aumento da procura por stablecoins tornou-se estruturante no mercado de T-bills: as exigências regulatórias obrigam à detenção de ativos seguros por emissores, criando procura persistente. Paralelamente, bancos centrais internacionais reduzem exposição ao dólar e reforçam reservas em ouro, com o Bank of America a prever o metal acima dos 4.000 dólares—um reflexo das crescentes dúvidas sobre a sustentabilidade da dívida norte-americana.</li></ul>

<h3 id="h3-8J+UriBZaWVsZC1CZWFyaW5nIFN0YWJsZWNvaW5zIFN1cmdlIEFmdGVyIEdFTklVUyBBY3QgRW5hY3RlZA==">🔮 Stablecoins remuneradas em forte subida após o GENIUS Act</h3><p>Resumo</p>

<ul>

<li>Desde a promulgação do GENIUS Act, a 18 de julho, o fornecimento da Ethena USDe disparou 70%, atingindo 9,49 mil milhões de dólares, tornando-se a terceira maior stablecoin.</li><li>A USDS da Sky cresceu 23% para 4,81 mil milhões, agora no quarto lugar—ambas remuneram via staking.</li><li>O USDe paga atualmente um APY de 10,86%; o USDS, 4,75%. Com inflação anual nos EUA de 2,7% em junho, os rendimentos reais são de 8,16% e 2,05% respetivamente.</li></ul>

<p>Porquê esta questão importa?</p>

<ul>

<li>A proibição de yield direto aos detentores impulsionou a adoção de stablecoins com staking. Investidores procuram agora rendimentos nativos dos protocolos para contornar limites. O mercado cresceu de 205 para 268 mil milhões de dólares em 2024, com previsões perto dos 300 mil milhões no final do ano. Mesmo com regras mais rígidas, a procura por alternativas dólar de elevado rendimento mantém-se elevada, alimentando mais uma vaga de inovação e adesão DeFi.</li></ul>

<h2 id="h2-UHJvZHVjdCBXYXRjaCDwn5GAIEV4LUFwcGxlIEVuZ2luZWVyIExhdW5jaGVzIFByaXZhY3ktRmlyc3QgQ3J5cHRvIFZpc2EgQ2FyZCwgUGF5eQ==">Product Watch 👀 Ex-engenheiro da Apple lança Visa Cripto focada em privacidade: Payy</h2><p>Resumo</p>

<ul>

<li>O cartão Visa Payy utiliza zero-knowledge proofs (ZKP) e própria blockchain para garantir pagamentos privados em stablecoins, impedindo que os valores transacionados fiquem publicamente visíveis.</li><li>Desenvolvido pela Polybase Labs (fundada por Sid Gandhi, ex-engenheiro iOS da Apple), foi aperfeiçoado ao longo de três anos para equilibrar privacidade e conformidade.</li><li>O Payy é pensado para o consumidor comum, apostando numa experiência de onboarding fácil e permitindo autocustódia e pagamentos em stablecoins, sem exigência de literacia blockchain.</li></ul>

<p>Porquê esta questão importa?</p>

<ul>

<li>O Payy elimina duas das principais barreiras aos pagamentos cripto: privacidade e facilidade de utilização. Ao contrário de soluções blockchain tradicionais, que expõem todo o histórico dos utilizadores on-chain, o Payy protege a privacidade e mantém a conformidade. Isto abre caminho à adoção pelo mainstream, oferecendo uma alternativa prática de autocustódia em stablecoins, capaz de concorrer com a banca.</li></ul>

<h3 id="h3-8J+RgE1ldGFNYXNrIGFuZCBTdHJpcGUgQ291bGQgTGF1bmNoIG1tVVNEIFN0YWJsZWNvaW4gVG9nZXRoZXI=">👀MetaMask e Stripe podem lançar stablecoin mmUSD em conjunto</h3><p>Resumo</p>

<ul>

<li>Uma proposta publicada inadvertidamente na Aave revelou colaboração entre MetaMask e Stripe para lançar a stablecoin mmUSD, suportada pela plataforma M^0.</li><li>mmUSD será ativo central do ecossistema MetaMask, com integração nativa em wallet, trading, compra/venda e funcionalidades de rendimento.</li><li>A proposta foi rapidamente removida, mas Marc Zeller (Aave Chan Initiative) confirmou a sua autenticidade e que se tratou de um leak antecipado.</li></ul>

<p>Porquê esta questão importa?</p>

<ul>

<li>Mais um grande player tecnológico—após PayPal e Robinhood—a apostar nas stablecoins. Sendo a MetaMask uma das principais carteiras cripto, a parceria com a Stripe pode acelerar a integração das stablecoins no Web3 e nos pagamentos convencionais.</li></ul>

<h3 id="h3-8J+RgENvaW5iYXNlIExhdW5jaGVzIEVtYmVkZGVkIFdhbGxldCBTREsgZm9yIEVhc2llciBXZWIzIE9uYm9hcmRpbmc=">👀Coinbase lança SDK de wallet integrada para acelerar onboarding Web3</h3><p>Resumo</p>

<ul>

<li>A plataforma para developers da Coinbase disponibiliza agora SDK de carteiras integradas, facilitando a incorporação de soluções autocustódia em apps.</li><li>Inclui entrada de cripto (onramps), swaps e APY USDC de 4,1%, tornando dispensável o trade-off entre UX e autocustódia.</li><li>Ao contrário das carteiras convencionais, permite login por email, SMS ou OAuth, eliminando a necessidade de extensões ou frases mnemónicas e simplificando drasticamente o onboarding.</li></ul>

<p>Porquê esta questão importa?</p>

<ul>

<li>A medida concretiza a estratégia da Coinbase para promover a massificação do Web3, reduzindo barreiras para developers. O SDK usa a infraestrutura segura do DEX Coinbase, assegurando robustez empresarial e resolvendo um dos maiores bloqueios da cripto: fricção no onboarding. Suporta também a visão de wallet como super-app e reforça o papel de ponte da Coinbase entre cripto e web tradicional.</li></ul>

<h3 id="h3-8J+RgCBVLlMuIE5lb2JhbmsgU2xhc2ggSXNzdWVzIFN0YWJsZWNvaW4gdmlhIFN0cmlwZSBCcmlkZ2UsIEhlbHBpbmcgTm9uLVUuUy4gRmlybXMgUmVjZWl2ZSAmYW1wOyBQYXkgaW4gVVNEL1N0YWJsZWNvaW4=">👀 Neobank norte-americano Slash emite stablecoin via Stripe Bridge, facilitando pagamentos e recebimentos em USD para empresas não americanas</h3><p>Resumo</p>

<ul>

<li>O neobank Slash, com sede em São Francisco, lançou a stablecoin USDSL via Stripe Bridge.</li><li>USDSL permite pagamentos globais em USD a empresas sem necessidade de conta bancária nos EUA, reduzindo custos de câmbio e prazos de liquidação.</li><li>Esta estreia coincide com a definição do regime regulatório para emissores de stablecoins nos EUA com a aprovação do GENIUS Act.</li></ul>

<p>Porquê esta questão importa?</p>

<ul>

<li>Com regras claras, as fintech aceleram a adoção de stablecoins. A colaboração Slash-Stripe Bridge exemplifica a convergência entre finanças tradicionais e cripto, prometendo maior eficiência e menores custos em pagamentos internacionais. A demonstração clara de que as stablecoins estão a passar do conceito à adoção real em pagamentos empresariais, à medida que o ambiente regulatório dos EUA amadurece.</li></ul>

<h3 id="h3-8J+RgCBUcnVtcC1CYWNrZWQgV29ybGQgTGliZXJ0eSBMYXVuY2hlcyBVU0QxIFN0YWJsZWNvaW4gTG95YWx0eSBQcm9ncmFt">👀 World Liberty, apoiada por Trump, lança programa de fidelização com stablecoin USD1</h3><p>Resumo</p>

<ul>

<li>A World Liberty Financial, projeto DeFi com ligação a Trump, lança um sistema de pontos USD1—semelhante a milhas aéreas—em parceria com plataformas como a Gate.</li><li>Utilizadores acumulam pontos ao negociar, manter ou fazer staking do USD1, usá-lo em protocolos DeFi aprovados e interagir com a app WLFI.</li><li>A USD1, lançada em abril, afirma ter cobertura integral em Treasuries de curto prazo, depósitos e equivalentes, sendo emitida pela BitGo Trust Company.</li></ul>

<p>Porquê esta questão importa?</p>

<ul>

<li>Com Trump e três filhos como embaixadores, a ligação sugere riscos de conflitos de interesses. O programa de fidelização sinaliza uma nova tendência: stablecoins associadas a programas de recompensa para aumentar retenção de utilizadores e reforçar a relação entre cripto e poder político.</li></ul>

<h3 id="h3-8J+RgCBKUE1vcmdhbiBMYXVuY2hlcyBLaW5leHlzIEJsb2NrY2hhaW4gUmVwbyBTb2x1dGlvbg==">👀 JPMorgan lança solução repo blockchain Kinexys</h3><p>Resumo</p>

<ul>

<li>O JPMorgan, em parceria com a HQLA-X e a Ownera, lançou uma solução repo cross-ledger baseada nas contas de depósito blockchain Kinexys para trocas de liquidez e colateral.</li><li>A solução cobre todo o ciclo de vida do repo, do negócio à gestão e liquidação de colateral, permitindo liquidação e maturidade em minutos.</li><li>A plataforma já movimenta até mil milhões de dólares por dia e foi construída para crescer em múltiplas plataformas, tipos de colateral e ativos digitais.</li></ul>

<p>Porquê esta questão importa?</p>

<ul>

<li>O JPMorgan lidera a adoção do blockchain na banca. Kinexys (ex-Onyx) é agora pilar central da estratégia digital do banco e pode suportar tokens de depósito, stablecoins e CBDCs—reduzindo fragmentação de mercado. Com o lançamento do JPMD (similar a stablecoin) e colaboração com a Coinbase, Wall Street entra na fase de adoção real, estabelecendo novo padrão institucional.</li></ul>

<h2 id="h2-UmVndWxhdG9yeSAmYW1wOyBDb21wbGlhbmNlIPCfj5vvuI8gUGF4b3MgRmluZWQgJDQ4LjVNIGJ5IE5ZREZTIG92ZXIgQmluYW5jZSBCVVNEIFBhcnRuZXJzaGlw">Regulamentação e Compliance 🏛️ Paxos multada em 48,5 milhões de dólares pelo NYDFS devido à parceria com a Binance BUSD</h2><p>Resumo</p>

<ul>

<li>A Paxos Trust Company pagará uma multa de 26,5 milhões de dólares ao NYDFS e investirá mais 22 milhões em reforço de compliance.</li><li>Segundo as autoridades, ao emitir BUSD com a Binance em 2018, a Paxos não realizou a devida diligência e falhou nos mecanismos anti-branqueamento de capitais.</li><li>A Paxos aceitou a alegação da Binance de “restrição total a utilizadores EUA” sem a confirmar, o que motivou, em 2023, a ordem do NYDFS para cessar novas emissões BUSD.</li></ul>

<p>Porquê esta questão importa?</p>

<ul>

<li>A multa evidencia o escrutínio crescente sobre parcerias entre emissores de stablecoin e plataformas offshore. Apesar da Paxos afirmar ter resolvido os problemas há mais de dois anos, esta situação destaca a exigência de compliance rigoroso e due diligence ativa. Com o GENIUS Act e o mercado em crescimento, o escrutínio só deverá intensificar-se—elevando riscos legais para quem coopere com bolsas sob suspeita.</li></ul>

<h3 id="h3-8J+Pm++4jyBUcnVtcCBTaWducyBFeGVjdXRpdmUgT3JkZXIgdG8gRW5kIEJhbmtz4oCZIOKAnFVuZmFpciBQcmFjdGljZXPigJ0gQWdhaW5zdCBDcnlwdG8gRmlybXM=">🏛️ Trump assina ordem executiva para acabar com práticas bancárias “injustas” contra empresas cripto</h3><p>Resumo</p>

<ul>

<li>O Presidente Trump assinou uma ordem executiva que proíbe entidades federais de imporem supervisão adicional a bancos que trabalhem com empresas cripto com base em “risco reputacional”.</li><li>A medida visa travar a “Operation Choke Point 2.0”, impedindo bancos de recusar serviços por critérios políticos ou avaliações subjetivas de setores de risco.</li><li>Fed, OCC e FDIC comprometeram-se a não utilizar “risco reputacional” nas suas análises; Hill (Financial Services Chair) e a senadora Lummis apoiam a medida.</li></ul>

<p>Porquê esta questão importa?</p>

<ul>

<li>Esta ordem elimina margens de decisão subjetiva para os reguladores, obrigando os bancos a basear decisões em riscos legais e financeiros, nunca reputacionais. Afirma a legitimidade legal do cripto e garante acesso financeiro igualitário, reposicionando a relação entre banca e cripto num contexto regulatório em evolução e acelerando a convergência entre finanças tradicionais e ativos digitais.</li></ul>

<p>Movimentos de Capital</p>

<p>💰Tether compra participação na Bit2Me autorizada pela MiCA e lidera ronda de financiamento de 32,7 milhões de dólares</p>

<p>Resumo</p>

<ul>

<li>A Tether adquiriu uma participação minoritária na Bit2Me (Espanha) e liderou uma ronda de 30 milhões de euros (32,7 milhões de dólares), com conclusão em breve.</li><li>Bit2Me é a primeira exchange espanhola licenciada MiCA na UE, com acesso potencial a todos os 27 Estados-Membros.</li><li>O investimento irá suportar a expansão para a UE e América Latina (iniciando na Argentina); a exchange conta com 1,2 milhões de utilizadores desde 2014.</li></ul>

<p>Porquê esta questão importa?</p>

<ul>

<li>A operação reflete a estratégia da Tether para recuperar protagonismo europeu à medida que o MiCA aperta a concorrência. Com exchanges a remover USDT dos seus mercados, a Tether aposta em lucros recorde para investir em plataformas licenciadas, garantindo canais regulados e demonstrando uma estratégia de expansão global desenhada para múltiplos regimes.</li></ul>

<h3 id="h3-8J+SsFJpcHBsZSB0byBBY3F1aXJlIFN0YWJsZWNvaW4gUGF5bWVudCBQbGF0Zm9ybSBSYWlsIGZvciAkMjAwTQ==">💰Ripple adquire plataforma Rail de pagamentos stablecoin por 200 milhões de dólares</h3><p>Resumo</p>

<ul>

<li>A Ripple vai comprar a Rail por 200 milhões de dólares, prevendo-se a conclusão do negócio no 4.º trimestre de 2025.</li><li>Estima-se que a Rail processe mais de 10% dos pagamentos stablecoin mundiais em 2025, num mercado de 36 mil milhões de dólares.</li><li>Com esta aquisição, a Ripple oferecerá serviços empresariais de pagamentos stablecoin, suportando RLUSD, XRP e outras moedas, permitindo entrada/saída sem necessidade de exposição direta a cripto.</li></ul>

<p>Porquê esta questão importa?</p>

<ul>

<li>Após a aquisição da Hidden Road por 1,25 mil milhões de dólares, a Ripple acelera a aposta nas stablecoins. A procura de aprovação MiCA na UE e a autorização do RLUSD no Dubai atestam a sua expansão global, numa evolução da empresa de especialista em pagamentos cross-border para prestador financeiro completo—num contexto de competição crescente por soluções institucionais no universo das stablecoins.</li></ul>

<h3 id="h3-RGlzY2xhaW1lcjo=">Avisos:</h3><ol>

<li>Este artigo foi republicado de [<a href="https://mp.weixin.qq.com/s/9eK_y7Hteu4QC2Af4zlPMA">Cobo</a>] sob o título original “Cobo Stablecoin Weekly NO.19: After the Stablecoin Act Passes, What’s the Next Battlefield?”. Todos os direitos reservados ao autor [<em>Cobo</em>]. Para questões de direitos de autor, contacte a <a href="[https://www.gate.com/questionnaire/3967](https://www.gate.com/questionnaire/3967">Equipa Gate Learn</a> para resolução oficial.</li><li>Aviso: As opiniões são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.</li><li>As versões noutras línguas foram traduzidas pela Equipa Gate Learn. Salvo referência expressa a <a href="[http://Gate.com](http://gate.com"></a><a href="http://gate.io/">Gate</a>, é proibida a cópia, distribuição ou plágio destas traduções.</li></ol>](https://gimg.gateimg.com/learn/9309d8ab5a0cd99578b6aab1f7af21231fd997b9.webp)

Republicação do artigo original, “Cobo Stablecoin Weekly NO.19: Após a aprovação do Stablecoin Act, qual será o próximo campo de batalha?”

Análise de Mercado e Principais Destaques de Crescimento

A capitalização de mercado global das stablecoins situa-se nos 269,7 mil milhões de dólares, registando um aumento semanal de 2,6 mil milhões de dólares. Em termos de quota, a USDT lidera com 61,25% do mercado, enquanto a USDC surge na segunda posição com 64,5 mil milhões de dólares e uma fatia de 23,92%.

Top 3 blockchains por capitalização de mercado de stablecoins:

- Ethereum: 135,8 mil milhões de dólares

- Tron: 83,0 mil milhões de dólares

- Solana: 11,4 mil milhões de dólares

Top 3 redes com maior crescimento semanal:

- Berachain: +96,57% (USDT com 43,15% de quota)

- XRPL: +49,84% (RLUSD com 49,11% de quota)

- Sei: +47,95% (USDC com 85,96% de quota)

Fonte: DefiLlama

🎯 “Bank Secrecy Act” dos EUA e as novas exigências de privacidade em pagamentos com stablecoins

Com a aprovação do Stablecoin Act nos EUA, a questão da privacidade ascendeu ao topo das preocupações dos reguladores e do mercado.

À medida que a capitalização das stablecoins ultrapassa os 270 mil milhões de dólares e a integração nos pagamentos convencionais se intensifica, a transparência total da blockchain expõe desafios crescentes. Cada transação numa blockchain pública permanece permanentemente visível, o que significa que empresas sujeitam toda a sua história financeira, cadeias de fornecimento e estruturas de remuneração ao escrutínio público. Para utilizadores particulares, pode ser apenas incómodo, mas para empresas e instituições representa uma barreira de negócio real—permitindo que concorrentes monitorizem todos os fluxos em tempo real. Se não for corrigido, este fator pode travar a adoção de stablecoins em pagamentos empresariais e liquidações institucionais.

A preocupação com a privacidade pode revelar-se um entrave importante à penetração das stablecoins nos pagamentos B2B e liquidações institucionais. Paul Grewal, Chief Legal Officer da Coinbase, observou recentemente que, para legislações como o GENIUS Act serem eficazes, o Bank Secrecy Act também terá de ser atualizado. O paradigma regulatório atual é ineficiente, armazena dados sensíveis em silos centralizados—alvos privilegiados de hackers—e ainda assim fica aquém da eficácia contra o branqueamento de capitais.

Grewal assinala que privacidade e segurança não são mutuamente exclusivas. Tecnologias como zero-knowledge proofs (ZKP) e identidades descentralizadas (DID) já permitem “verificação conforme sem expor o dado bruto”, facultando apenas o resultado da verificação às instituições, mas nunca os dados subjacentes. Isto equilibra a minimização da exposição de dados com a precisão regulatória. Grewal exorta o Tesouro dos EUA a estruturar uma colaboração público-privada, priorizar módulos de conformidade compatíveis com ZKP, acelerar a sua implementação, concentrar a monitorização em dados críticos de transações suspeitas e recorrer a modelos de risco baseados em IA para maior eficiência. Esta abordagem protegeria a privacidade sem fragilizar a supervisão, removendo o maior entrave à adoção institucional de stablecoins—e posicionando os EUA à frente na regulação e internacionalização dos ativos digitais.

🎯 “Reward Economics” das stablecoins perante a proibição de pagamento de juros nos EUA

As restrições regulamentares são frequentemente catalisadoras inesperadas de inovação. O GENIUS Act, ao proibir o pagamento de juros aos detentores de stablecoins, visava limitar comportamentos arriscados, mas resultou numa explosão de stablecoins remuneradas. Desde então, produtos como USDe da Ethena aumentaram o fornecimento em milhares de milhões, recorrendo a taxas de financiamento em bolsas em detrimento de títulos do Tesouro, contornando os limites legais.

Na atual zona cinzenta regulatória, Coinbase e PayPal renomearam os rendimentos das stablecoins para “recompensas”, evitando terminologia que restringisse esses fluxos apenas aos emissores. A Coinbase partilha lucros gerados pela Circle com os utilizadores; a PayPal utiliza a Paxos para isolar riscos do emissor e mantém uma remuneração anual de 4,5%. Anchorage e Ethena Labs ligaram ainda o rendimento das stablecoins a ativos tokenizados como o BUIDL da BlackRock, criando canais institucionais compatíveis.

O pagamento de rendimentos a detentores tornou-se um fator central para captar capital tanto em mercados maduros como emergentes. A Coinbase criou mesmo uma API para “recompensas de juros” via SDK de carteiras, facilitando a implementação de funcionalidades APY. Nos mercados mais inflacionistas, como a América Latina, o USDSL da Slash oferece uma recompensa anual de 4,5%, beneficiando da resiliência do dólar para atrair capital de forma rápida. Através de engenharia financeira cada vez mais sofisticada e compatível, as stablecoins estão a transferir de forma eficiente os rendimentos dos ativos subjacentes, remodelando as relações com utilizadores e a distribuição de valor.

🎯 Regime de stablecoins em Hong Kong: Transparência total e supervisão abrangente

Entrou recentemente em vigor o regime de stablecoins de Hong Kong, suscitando discussão sobre KYC obrigatório, regras para stablecoins estrangeiras e compatibilidade com DeFi. Na prática, as regras não impõem uma proibição geral, incidindo apenas sobre stablecoins “emitidas em Hong Kong” ou “denominadas em HKD”, focando especialmente ativos tokenizados RMB. Stablecoins offshore, como USDT e USDC, não são afetadas. A aposta de Hong Kong é controlar a emissão e, por via de barreiras regulatórias elevadas, centrar-se em aplicações de grande valor como tokenização de ativos RMB e stablecoins offshore associadas ao RMB, criando “quase instrumentos soberanos de liquidação”—numa estratégia distinta dos EUA ou da UE.

O regime assenta na transparência e supervisão total do ciclo de vida. Desde a emissão à custódia, passando pela compensação e distribuição, cada fase está sujeita a padrões rígidos e exigentes autorizações. Todas as operações, inclusive custódia e liquidação, devem ser conformes. Bancos, plataformas de pagamento e infraestruturas on-chain integram um quadro único, onde o acesso ao ecossistema passa a ser permissionado em vez de totalmente aberto. Neste ambiente, fornecedores com tecnologia de carteiras MPC, compliance on-chain e mecanismos avançados de risco tornam-se parceiros essenciais para bancos e big tech.

Esta supervisão apertada gera novos desafios. Emissores assumem a responsabilidade final pela conformidade de toda a cadeia—incluindo parceiros de custódia, distribuição e compensação. Todos os intervenientes precisam de cumprir padrões técnicos e regulamentares, o que impulsiona a especialização e abre oportunidades aos fornecedores de infraestrutura. Vão ser necessários prestadores de soluções multi-assinatura, MPC, HSM e carteiras, consolidando a segurança da chave privada como base da confiança e transformando as carteiras de ferramentas técnicas de retaguarda em portas de entrada para arquiteturas de segurança compatíveis.

Adoção de Mercado

🌱 JPMorgan: DeFi e tokenização de ativos com crescimento aquém das expectativas

Resumo

- O valor total bloqueado (TVL) em DeFi não recuperou o pico de 2021. O setor mantém-se dominado por utilizadores de retalho e empresas cripto-nativas; instituições tradicionais continuam praticamente ausentes.

- Os ativos tokenizados no mundo valem pouco mais de 25 mil milhões de dólares—um valor considerado “insignificante” pelos analistas. Foram emitidos mais de 60 títulos de dívida tokenizados, somando 8 mil milhões de dólares, mas quase não há negociação secundária.

- Principais entraves institucionais: falta de regulação transfronteiriça harmonizada, quadro legal ambíguo para investimentos on-chain e escassas garantias quanto à execução de smart contracts e segurança de protocolos.

Porquê esta questão importa?

- O relatório destapa o desfasamento entre o entusiasmo pelo DeFi/tokenização e a adoção efetiva. Mesmo com melhorias de infraestruturas, novos cofres compatíveis com KYC e pools de crédito permissionados, a banca tradicional mantém-se afastada. Salienta-se ainda que os sistemas clássicos, impulsionados por fintech, caminham para maior velocidade e menor custo em liquidações e pagamentos—questionando a real necessidade do blockchain e evidenciando a urgência de casos de uso cripto verdadeiramente disruptivos a nível institucional.

🌱 Remitly adota stablecoins e lança carteira digital multimoeda

Resumo

- A Remitly vai lançar em setembro a “Remitly Wallet” multimoeda, permitindo armazenar moedas fiduciárias e stablecoins, com enfoque em países sujeitos a alta inflação ou volatilidade cambial.

- Em parceria com a Stripe Bridge, a Remitly disponibilizará pagamentos em stablecoin em mais de 170 países, expandindo a atual rede fiduciária.

- A Remitly já integrou USDC e outras stablecoins nas operações internas para liquidez 24/7, redução do pré-financiamento e maior eficiência de capital.

Porquê esta questão importa?

- Este desenvolvimento representa a adoção massiva da tecnologia stablecoin por operadores de pagamentos transfronteiriços tradicionais. A integração permite proteger valor em regiões com inflação elevada e resolver problemas de liquidez em negócios de remessas. O novo modelo acelera a utilização real de stablecoins, oferecendo soluções de custo inferior e maior eficiência a centenas de milhões que dependem de finanças internacionais, sobretudo em mercados com infraestruturas financeiras precárias.

🌱 CEO da Tether: 40% das taxas de blockchain são de transferências USDT

Resumo

- Paolo Ardoino, CEO da Tether, afirmou que 40% das taxas em nove blockchains públicas principais provêm de transferências USDT.

- Nos mercados emergentes, centenas de milhões utilizam diariamente USDT para proteger o valor face à desvalorização e inflação, tornando-o uma das aplicações blockchain mais ativas globalmente.

- “Transações” em cripto significam, na maioria dos casos, trocas em bolsas ou pools de liquidez—estas nem sempre implicam taxas na blockchain. Já as transferências USDT on-chain mostram movimentação real de fundos, indicando “utilização genuína” em vez de mera especulação.

Porquê esta questão importa?

- Este dado comprova a supremacia do USDT no ecossistema blockchain, largamente à frente de outras utilizações. Paolo prevê que a concorrência futura se centrar‑á na otimização de taxas de gas e custos de transferência USDT, mostrando a transição das stablecoins para soluções financeiras reais—sobretudo em economias de maior instabilidade. O facto também evidencia a relevância prática da blockchain na inclusão financeira.

Tendências Macro 🔮 Mizuho: Lucros do 2.º trimestre da Coinbase sinalizam erosão das margens USDC

Resumo

- A Mizuho estima que a Circle gerou cerca de 625 milhões de dólares em juros sobre reservas de USDC no 2.º trimestre; 332,5 milhões foram partilhados com a Coinbase.

- À medida que Binance e outros parceiros de distribuição entram, a margem líquida da Circle enfrenta custos estruturais acrescidos.

- Com o GENIUS Act aprovado, JPMorgan e Bank of America vão lançar stablecoins próprias, intensificando a competição no universo das stablecoins dólar.

Porquê esta questão importa?

- Apesar do forte arranque em bolsa, a Mizuho considera a Circle “underperform” e fixa um preço-alvo de 85 dólares, sugerindo que o mercado subvaloriza os riscos do USDC. Com a expansão da rede de distribuição, o modelo de partilha de lucros da Circle é pressionado, podendo enfraquecer os resultados. Taxas de juro mais baixas e a entrada de bancos tradicionais desafiarão o domínio do USDC, redesenhando o sector das stablecoins.

🔮 Tesouro dos EUA reforça emissões de dívida de curto prazo e stablecoins emergem como principais compradoras

Resumo

- O Tesouro dos EUA vai leiloar 100 mil milhões de dólares em Treasury Bills de 4 semanas—novo recorde—mais 5 mil milhões que a emissão anterior; mantêm-se inalteradas as ofertas de 8 e 17 semanas.

- As yields acima dos 4% atraem novo capital; ETFs de títulos do Tesouro de curto prazo registaram 16,7 mil milhões de dólares em entradas no 2.º trimestre, duplicando em termos homólogos.

- O Treasury Borrowing Advisory Committee assinalou o crescimento da emissão de stablecoins como novo fator de procura, enquanto o GENIUS Act obriga emissores de stablecoins a deterem títulos do Tesouro e ativos seguros.

Porquê esta questão importa?

- A administração Trump privilegia o financiamento de curto prazo, salientando que emissões longas seriam demasiado onerosas com taxas atuais. O aumento da procura por stablecoins tornou-se estruturante no mercado de T-bills: as exigências regulatórias obrigam à detenção de ativos seguros por emissores, criando procura persistente. Paralelamente, bancos centrais internacionais reduzem exposição ao dólar e reforçam reservas em ouro, com o Bank of America a prever o metal acima dos 4.000 dólares—um reflexo das crescentes dúvidas sobre a sustentabilidade da dívida norte-americana.

🔮 Stablecoins remuneradas em forte subida após o GENIUS Act

Resumo

- Desde a promulgação do GENIUS Act, a 18 de julho, o fornecimento da Ethena USDe disparou 70%, atingindo 9,49 mil milhões de dólares, tornando-se a terceira maior stablecoin.

- A USDS da Sky cresceu 23% para 4,81 mil milhões, agora no quarto lugar—ambas remuneram via staking.

- O USDe paga atualmente um APY de 10,86%; o USDS, 4,75%. Com inflação anual nos EUA de 2,7% em junho, os rendimentos reais são de 8,16% e 2,05% respetivamente.

Porquê esta questão importa?

- A proibição de yield direto aos detentores impulsionou a adoção de stablecoins com staking. Investidores procuram agora rendimentos nativos dos protocolos para contornar limites. O mercado cresceu de 205 para 268 mil milhões de dólares em 2024, com previsões perto dos 300 mil milhões no final do ano. Mesmo com regras mais rígidas, a procura por alternativas dólar de elevado rendimento mantém-se elevada, alimentando mais uma vaga de inovação e adesão DeFi.

Product Watch 👀 Ex-engenheiro da Apple lança Visa Cripto focada em privacidade: Payy

Resumo

- O cartão Visa Payy utiliza zero-knowledge proofs (ZKP) e própria blockchain para garantir pagamentos privados em stablecoins, impedindo que os valores transacionados fiquem publicamente visíveis.

- Desenvolvido pela Polybase Labs (fundada por Sid Gandhi, ex-engenheiro iOS da Apple), foi aperfeiçoado ao longo de três anos para equilibrar privacidade e conformidade.

- O Payy é pensado para o consumidor comum, apostando numa experiência de onboarding fácil e permitindo autocustódia e pagamentos em stablecoins, sem exigência de literacia blockchain.

Porquê esta questão importa?

- O Payy elimina duas das principais barreiras aos pagamentos cripto: privacidade e facilidade de utilização. Ao contrário de soluções blockchain tradicionais, que expõem todo o histórico dos utilizadores on-chain, o Payy protege a privacidade e mantém a conformidade. Isto abre caminho à adoção pelo mainstream, oferecendo uma alternativa prática de autocustódia em stablecoins, capaz de concorrer com a banca.

👀MetaMask e Stripe podem lançar stablecoin mmUSD em conjunto

Resumo

- Uma proposta publicada inadvertidamente na Aave revelou colaboração entre MetaMask e Stripe para lançar a stablecoin mmUSD, suportada pela plataforma M^0.

- mmUSD será ativo central do ecossistema MetaMask, com integração nativa em wallet, trading, compra/venda e funcionalidades de rendimento.

- A proposta foi rapidamente removida, mas Marc Zeller (Aave Chan Initiative) confirmou a sua autenticidade e que se tratou de um leak antecipado.

Porquê esta questão importa?

- Mais um grande player tecnológico—após PayPal e Robinhood—a apostar nas stablecoins. Sendo a MetaMask uma das principais carteiras cripto, a parceria com a Stripe pode acelerar a integração das stablecoins no Web3 e nos pagamentos convencionais.

👀Coinbase lança SDK de wallet integrada para acelerar onboarding Web3

Resumo

- A plataforma para developers da Coinbase disponibiliza agora SDK de carteiras integradas, facilitando a incorporação de soluções autocustódia em apps.

- Inclui entrada de cripto (onramps), swaps e APY USDC de 4,1%, tornando dispensável o trade-off entre UX e autocustódia.

- Ao contrário das carteiras convencionais, permite login por email, SMS ou OAuth, eliminando a necessidade de extensões ou frases mnemónicas e simplificando drasticamente o onboarding.

Porquê esta questão importa?

- A medida concretiza a estratégia da Coinbase para promover a massificação do Web3, reduzindo barreiras para developers. O SDK usa a infraestrutura segura do DEX Coinbase, assegurando robustez empresarial e resolvendo um dos maiores bloqueios da cripto: fricção no onboarding. Suporta também a visão de wallet como super-app e reforça o papel de ponte da Coinbase entre cripto e web tradicional.

👀 Neobank norte-americano Slash emite stablecoin via Stripe Bridge, facilitando pagamentos e recebimentos em USD para empresas não americanas

Resumo

- O neobank Slash, com sede em São Francisco, lançou a stablecoin USDSL via Stripe Bridge.

- USDSL permite pagamentos globais em USD a empresas sem necessidade de conta bancária nos EUA, reduzindo custos de câmbio e prazos de liquidação.

- Esta estreia coincide com a definição do regime regulatório para emissores de stablecoins nos EUA com a aprovação do GENIUS Act.

Porquê esta questão importa?

- Com regras claras, as fintech aceleram a adoção de stablecoins. A colaboração Slash-Stripe Bridge exemplifica a convergência entre finanças tradicionais e cripto, prometendo maior eficiência e menores custos em pagamentos internacionais. A demonstração clara de que as stablecoins estão a passar do conceito à adoção real em pagamentos empresariais, à medida que o ambiente regulatório dos EUA amadurece.

👀 World Liberty, apoiada por Trump, lança programa de fidelização com stablecoin USD1

Resumo

- A World Liberty Financial, projeto DeFi com ligação a Trump, lança um sistema de pontos USD1—semelhante a milhas aéreas—em parceria com plataformas como a Gate.

- Utilizadores acumulam pontos ao negociar, manter ou fazer staking do USD1, usá-lo em protocolos DeFi aprovados e interagir com a app WLFI.

- A USD1, lançada em abril, afirma ter cobertura integral em Treasuries de curto prazo, depósitos e equivalentes, sendo emitida pela BitGo Trust Company.

Porquê esta questão importa?

- Com Trump e três filhos como embaixadores, a ligação sugere riscos de conflitos de interesses. O programa de fidelização sinaliza uma nova tendência: stablecoins associadas a programas de recompensa para aumentar retenção de utilizadores e reforçar a relação entre cripto e poder político.

👀 JPMorgan lança solução repo blockchain Kinexys

Resumo

- O JPMorgan, em parceria com a HQLA-X e a Ownera, lançou uma solução repo cross-ledger baseada nas contas de depósito blockchain Kinexys para trocas de liquidez e colateral.

- A solução cobre todo o ciclo de vida do repo, do negócio à gestão e liquidação de colateral, permitindo liquidação e maturidade em minutos.

- A plataforma já movimenta até mil milhões de dólares por dia e foi construída para crescer em múltiplas plataformas, tipos de colateral e ativos digitais.

Porquê esta questão importa?

- O JPMorgan lidera a adoção do blockchain na banca. Kinexys (ex-Onyx) é agora pilar central da estratégia digital do banco e pode suportar tokens de depósito, stablecoins e CBDCs—reduzindo fragmentação de mercado. Com o lançamento do JPMD (similar a stablecoin) e colaboração com a Coinbase, Wall Street entra na fase de adoção real, estabelecendo novo padrão institucional.

Regulamentação e Compliance 🏛️ Paxos multada em 48,5 milhões de dólares pelo NYDFS devido à parceria com a Binance BUSD

Resumo

- A Paxos Trust Company pagará uma multa de 26,5 milhões de dólares ao NYDFS e investirá mais 22 milhões em reforço de compliance.

- Segundo as autoridades, ao emitir BUSD com a Binance em 2018, a Paxos não realizou a devida diligência e falhou nos mecanismos anti-branqueamento de capitais.

- A Paxos aceitou a alegação da Binance de “restrição total a utilizadores EUA” sem a confirmar, o que motivou, em 2023, a ordem do NYDFS para cessar novas emissões BUSD.

Porquê esta questão importa?

- A multa evidencia o escrutínio crescente sobre parcerias entre emissores de stablecoin e plataformas offshore. Apesar da Paxos afirmar ter resolvido os problemas há mais de dois anos, esta situação destaca a exigência de compliance rigoroso e due diligence ativa. Com o GENIUS Act e o mercado em crescimento, o escrutínio só deverá intensificar-se—elevando riscos legais para quem coopere com bolsas sob suspeita.

🏛️ Trump assina ordem executiva para acabar com práticas bancárias “injustas” contra empresas cripto

Resumo

- O Presidente Trump assinou uma ordem executiva que proíbe entidades federais de imporem supervisão adicional a bancos que trabalhem com empresas cripto com base em “risco reputacional”.

- A medida visa travar a “Operation Choke Point 2.0”, impedindo bancos de recusar serviços por critérios políticos ou avaliações subjetivas de setores de risco.

- Fed, OCC e FDIC comprometeram-se a não utilizar “risco reputacional” nas suas análises; Hill (Financial Services Chair) e a senadora Lummis apoiam a medida.

Porquê esta questão importa?

- Esta ordem elimina margens de decisão subjetiva para os reguladores, obrigando os bancos a basear decisões em riscos legais e financeiros, nunca reputacionais. Afirma a legitimidade legal do cripto e garante acesso financeiro igualitário, reposicionando a relação entre banca e cripto num contexto regulatório em evolução e acelerando a convergência entre finanças tradicionais e ativos digitais.

Movimentos de Capital

💰Tether compra participação na Bit2Me autorizada pela MiCA e lidera ronda de financiamento de 32,7 milhões de dólares

Resumo

- A Tether adquiriu uma participação minoritária na Bit2Me (Espanha) e liderou uma ronda de 30 milhões de euros (32,7 milhões de dólares), com conclusão em breve.

- Bit2Me é a primeira exchange espanhola licenciada MiCA na UE, com acesso potencial a todos os 27 Estados-Membros.

- O investimento irá suportar a expansão para a UE e América Latina (iniciando na Argentina); a exchange conta com 1,2 milhões de utilizadores desde 2014.

Porquê esta questão importa?

- A operação reflete a estratégia da Tether para recuperar protagonismo europeu à medida que o MiCA aperta a concorrência. Com exchanges a remover USDT dos seus mercados, a Tether aposta em lucros recorde para investir em plataformas licenciadas, garantindo canais regulados e demonstrando uma estratégia de expansão global desenhada para múltiplos regimes.

💰Ripple adquire plataforma Rail de pagamentos stablecoin por 200 milhões de dólares

Resumo

- A Ripple vai comprar a Rail por 200 milhões de dólares, prevendo-se a conclusão do negócio no 4.º trimestre de 2025.

- Estima-se que a Rail processe mais de 10% dos pagamentos stablecoin mundiais em 2025, num mercado de 36 mil milhões de dólares.

- Com esta aquisição, a Ripple oferecerá serviços empresariais de pagamentos stablecoin, suportando RLUSD, XRP e outras moedas, permitindo entrada/saída sem necessidade de exposição direta a cripto.

Porquê esta questão importa?

- Após a aquisição da Hidden Road por 1,25 mil milhões de dólares, a Ripple acelera a aposta nas stablecoins. A procura de aprovação MiCA na UE e a autorização do RLUSD no Dubai atestam a sua expansão global, numa evolução da empresa de especialista em pagamentos cross-border para prestador financeiro completo—num contexto de competição crescente por soluções institucionais no universo das stablecoins.

Avisos:

- Este artigo foi republicado de [Cobo] sob o título original “Cobo Stablecoin Weekly NO.19: After the Stablecoin Act Passes, What’s the Next Battlefield?”. Todos os direitos reservados ao autor [Cobo]. Para questões de direitos de autor, contacte a Equipa Gate Learn para resolução oficial.

- Aviso: As opiniões são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As versões noutras línguas foram traduzidas pela Equipa Gate Learn. Salvo referência expressa a Gate, é proibida a cópia, distribuição ou plágio destas traduções.

![<p>Mais de uma década após o arranque explosivo das criptomoedas, a febre do ouro alimentada pelo halving do Bitcoin começa a dissipar-se. No seu lugar, vagas de liquidez intermitentes provenientes das ações dos EUA, do dólar e dos Treasuries impulsionam o mercado, com cada ciclo a destacar-se por áreas de interesse próprias—tal como no percurso da Pendle, da renda fixa e LST até BTCFi, Ethena e Boros.</p>

<p>Aceder à elite do “novo dinheiro” é muito mais exigente do que gerir os ativos do consolidado “velho dinheiro”.</p>

<p>Como gostam de sublinhar os custodians: lucra-se com quem detém a riqueza.</p>

<p>No ecossistema cripto, os verdadeiros pools de capital profundo materializam-se de três formas: baleias individuais (como os mineradores pioneiros de BTC, primeiros investidores de ETH e OGs do DeFi Summer), instituições on-chain (VCs nativas de cripto, exchanges centralizadas, blockchains públicas e equipas de projetos selecionados), e as grandes casas de Wall Street—tradicionais e novos entrantes.</p>

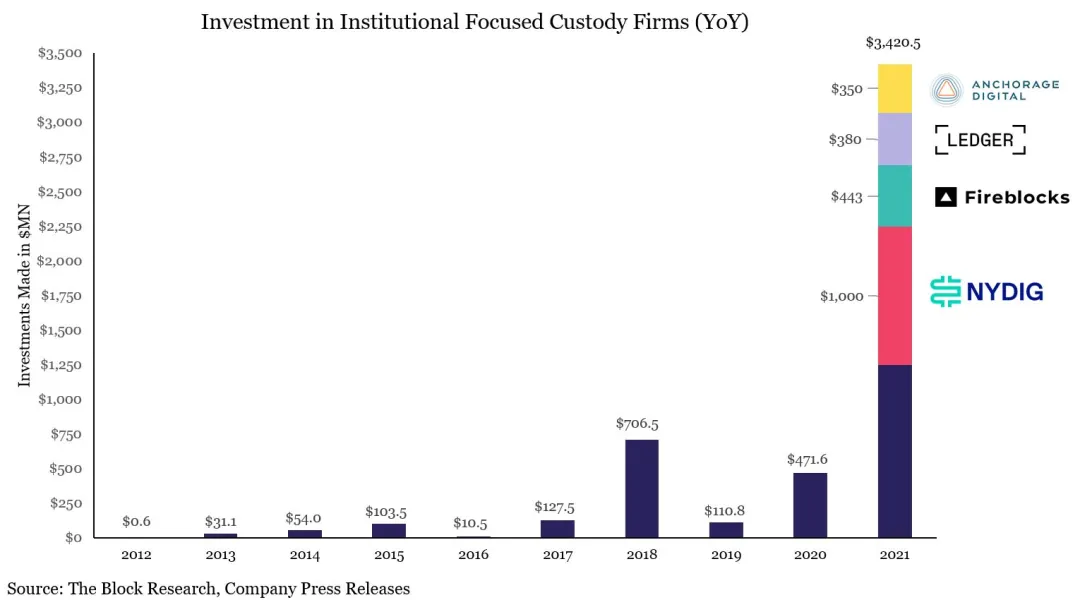

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/9ed6c1c583d01f3ccbdb76a46511deac93a9d4fc.png" alt=""><br>Ilustração: Angariação de Fundos em Custódia Cripto no Pico<br>Crédito da Imagem: <a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a></p>

<p>O setor da custódia fracionou-se e especializou-se. Depois de captar 3 mil milhões de dólares em 2021, e na sequência dos colapsos FTX-Celsius e 3AC-Luna-UST em 2022, o panorama da custódia cripto solidificou-se. Destacam-se nomes como:</p>

<ul>

<li>• Copper, Ceffu, Cobo – apoio a projetos on-chain</li><li>• Coinbase – custódia de ETFs</li><li>• BNY Mellon – custódia bancária</li><li>• Fireblock – custódia para exchanges</li></ul>

<p>A Coinbase tornou-se especialmente dominante na custódia de ETFs, com mais de 80% dos emissores de ETF de BTC e ETH a elegê-la como parceira. A MicroStrategy (MSTR) também privilegia a Coinbase como custodiante para a sua estratégia de tesouraria em BTC.</p>

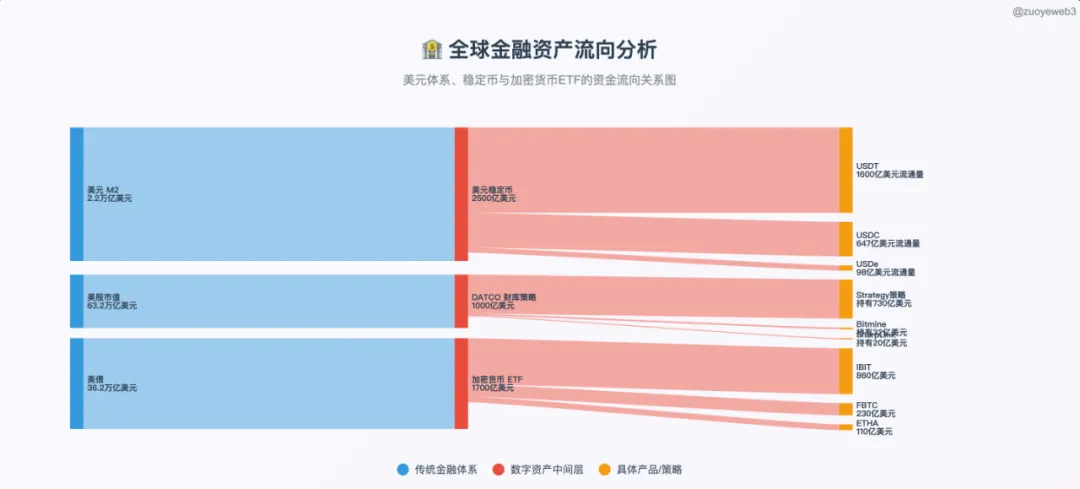

<h2 id="h2-VGhlIFJldGFpbCBFcmEgRW5kc+KAlEluc3RpdHV0aW9ucyBOb3cgRHJpdmUgQ3J5cHRvIFdlYWx0aA==">O Fim da Era do Retalho — Instituições Ditam Agora a Riqueza Cripto</h2><p>Os modelos de geração de lucro em cripto evoluíram. Na era da concentração de capital, quem controla os maiores volumes arrecada os principais lucros. Mineradores, exchanges e market makers já dominaram. Agora, é a vez dos custodians. Com o capital da finança tradicional a migrar para on-chain, os fluxos de fundos não chegam diretamente a blockchains públicas ou exchanges—passam primeiro pelas mãos de custodians credíveis.</p>

<p>O volume diário de transações da Ethereum já superou o auge do DeFi Summer, ultrapassando 1,74 milhões. Ao contrário dos ciclos anteriores, dominados por memecoins ou trading especulativo, este crescimento deve-se a um ciclo sustentável de empréstimo de stablecoins desencadeado pela Aave e pela Ethena.</p>

<p>Por coincidência, a parceria entre Aave e Plasma está a criar caminho para que stablecoins do sistema TradFi se movimentem on-chain. Contudo, de acordo com o Genius Act, stablecoins de pagamento não podem remunerar utilizadores, pelo que os fundos colocados on-chain podem ficar improdutivos, convertendo-se em capital parado para os emissores.</p>

<p>Enquanto o volume de trading nas CEX diminui, os serviços de custódia, staking e geração de rendimento emergem como a grande tendência—com particular foco para bancos e outros atores TradFi. À medida que se antecipam cortes nas taxas, o desafio consiste em canalizar a liquidez retida em planos 401(k) e treasuries para infraestruturas blockchain—um novo terreno de oportunidade para startups.</p>

<p>O ciclo de supremacia das exchanges aproxima-se do fim, com modelos on-chain e novas cotadas a pressionar as CEX dos dois lados. A Hyperliquid começa a ameaçar a posição da Binance, enquanto a Kraken e a Bullish posicionam-se para desafiar o domínio da Coinbase enquanto única exchange listada.</p>

<p>A nova corrida é pelo yield pós-CEX. O “velho dinheiro”, com enorme capacidade financeira, aceita yields mais baixos desde que o capital esteja protegido ao máximo—daí o investimento da Tether num cofre físico de ouro. Os cofres on-chain assumem-se como área de forte crescimento.</p>

<p>Num mercado liderado por ETFs, a posição dominante da Coinbase dificilmente será contestada a curto prazo, mas as dinâmicas de mercado em transformação abrem portas a operadores emergentes.</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/49c0f9bfe131845f1d8c6209cce74da4678a5f2a.png" alt=""><br>Ilustração: Fusão TradFi & DeFi<br>Crédito da Imagem: <a href="https://github.com/zuoyeeb3" title="@zuoyeeb3">@zuoyeeb3</a></p>

<p>Ao lado das enormes oportunidades de criação de riqueza do dólar, dos Treasuries e do mercado acionista norte-americano, o setor cripto encontra-se ainda numa fase inicial—“a recolher fluxos numa pequena bacia”. Só com infraestruturas institucionais de segurança e compliance verdadeiramente robustas (“do tamanho de uma banheira”) a liquidez irá transbordar.</p>

<p>Os veteranos estão a destacar-se pelo grau de diferenciação. Anchorage Digital e Galaxy Digital surgem como referências centrais.</p>

<ul>

<li>• Galaxy – Gestão de tesouraria (DATCO)</li><li>• Anchorage – Custódia de stablecoins</li><li>• Anchorage Digital & Galaxy Digital – Novas soluções ETF com staking</li></ul>

<p>Fora os ETFs de BTC e spot, ambas as “Digital” disputam a quota de mercado da Coinbase. Vejamos os seus objetivos comuns.</p>

<p>Duas tendências definem o mercado de ETFs spot: a aceleração da normalização—altcoins e memecoins (além de BTC e ETH) podem tornar-se ETFs após seis meses de presença em derivados da Coinbase; e a aprovação de modelos ETF com staking, permitindo a resgate de ativos subjacentes e integração com staking on-chain pelos emissores de ETF.</p>

<p>Exemplo: a Anchorage Digital é a custodiante e parceira exclusiva de staking do Solana Staking ETF da REX-Osprey, representando de forma exemplar ambas as tendências. Com a continuação do bull market, as soluções ETF representarão uma forte alavanca de crescimento para a Anchorage Digital.</p>

<p>No segmento dos ETFs tradicionais, a Anchorage é parceira da 21Shares e da BlackRock. É ainda responsável pela custódia da tesouraria de Bitcoin da Trump Media, inclusive em Mar-a-Lago.</p>

<h2 id="h2-QW5jaG9yYWdlOiBCdWlsZGluZyBhIFN0YWJsZWNvaW4gRm9ydHJlc3MgYW5kIENyeXB0b+KAmXMgRm9ydCBLbm94">Anchorage: A Construir uma Fortaleza de Stablecoins—O Fort Knox das Criptomoedas</h2><p>Em 2019, a Anchorage estabeleceu uma parceria com a Visa, tornando-se em 2021 o banco responsável pelo settlement da Visa em USDC.</p>

<p>2021 marcou um ponto de viragem: a Anchorage lança a sua atividade de custódia cripto avaliada em 3 mil milhões de dólares, obtém a licença bancária cripto do OCC e torna-se custodiante oficial de ativos digitais do U.S. Marshals Service.</p>

<p>Durante o crash cripto de 2022, a Anchorage destacou-se como custodiante preferencial da Aptos (o cofundador Diogo Mónica investiu igualmente na Aptos).</p>

<p>No primeiro trimestre de 2023, os ativos em plataforma cresceram 80%, tendo a empresa reduzido 75 postos de trabalho (20%) e apelado publicamente à regulamentação das stablecoins.</p>

<p>Em 2024, o cofundador Diogo Mónica afastou-se da gestão diária, ficando Nathan McCauley ao comando.</p>

<p>Em 2025, a Anchorage Digital ficará responsável pela custódia do Bitcoin da tesouraria da Trump Media, bem como pela aquisição do emissor de USDM, Mountain Protocol.</p>

<p>Fundada em 2017 por Nathan McCauley e Diogo Mónica, a Anchorage Digital começou como um pequeno trust no Dakota do Sul, mas aproveitou o impulso de 2021 tornando-se a única instituição, até à data, a receber a licença bancária cripto do OCC.</p>

<p>Nas finanças exclusivas, quer seja em Silicon Valley, em Wall Street ou em Washington, tudo se resume à rede de relações e influência.</p>

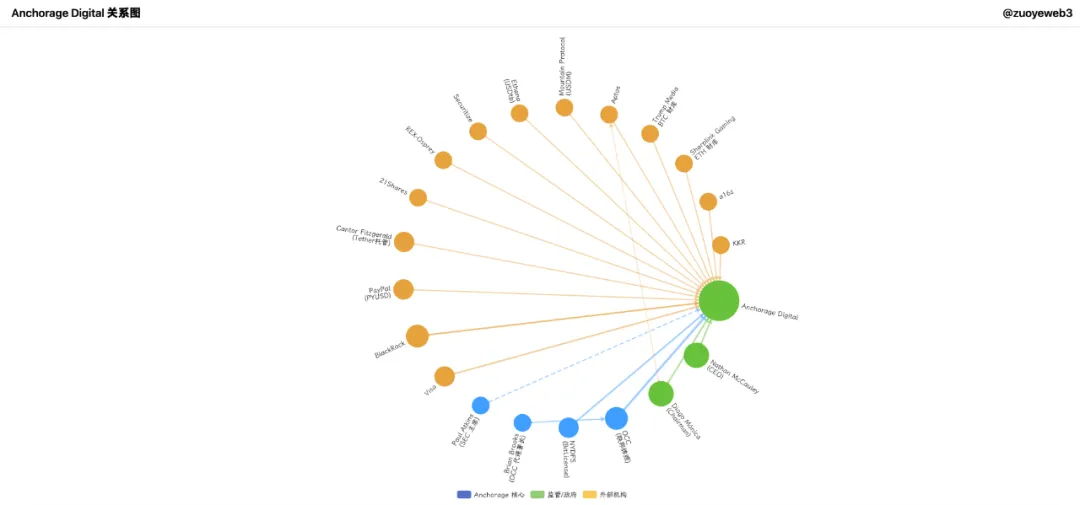

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/0edcae8d144bdddd0f94aa619c23aa98be29267b.png" alt=""><br>Ilustração: Rede Institucional da Anchorage Digital<br>Crédito da Imagem: <a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a></p>

<p>A Anchorage Digital construiu uma oferta institucional completa: trading, derivados, clearing, staking e custódia. Uma plataforma única de serviços cripto institucionais. Porém, ao contrário da Galaxy, a Anchorage aposta firmemente nas stablecoins como aposta de futuro.</p>

<p>A história da Anchorage é, antes de mais, uma questão de timing: em 2021, com Joe Biden (Democrata cético em relação à cripto) na Casa Branca e milhões de dólares de SBF no apoio à sua campanha, Brian Brooks (ex-CLO da Coinbase) assume a liderança temporária do OCC.</p>

<p>Brooks impulsionou medidas bancárias pró-cripto, lançando o “Project REACh” para promover o acesso fintech e a inclusão das empresas cripto.</p>

<p>A Anchorage soube capitalizar o contexto, transitando rapidamente de trust local para Anchorage Digital Bank—tornando-se num verdadeiro banco nacional.</p>

<p>A 13 de janeiro de 2021, o Anchorage Digital Bank obteve autorização para receber depósitos em USD e prestar serviços de custódia cripto.</p>

<p>No dia seguinte, Brooks resignou. Por ironia do destino, a Anchorage continua a ser o único banco cripto com licença OCC em vigor.</p>

<p>Essa licença é ponto de destaque em todos os produtos da Anchorage Digital e foi essencial para captar 430 milhões de dólares nas rondas C e D—garantindo resiliência no inverno cripto e posicionamento para a vaga das stablecoins.</p>

<p>Entre os investidores contam-se VCs como a16z e gigantes de Wall Street como a KKR e a BlackRock.</p>

<p>Para referência, também a Bitpay e a Paxos tentaram obter licença bancária, sem sucesso; a Paxos foi recentemente multada em 26,5 milhões de dólares pelo supervisor de Nova Iorque devido a questões de compliance do BUSD.</p>

<p>A Anchorage detém tanto a licença nacional cripto do OCC como a BitLicense de Nova Iorque, sendo a sua posição regulatória superada apenas pela BNY Mellon.</p>

<p>Apesar de divergências com o OCC após a saída de Brooks, a Anchorage mantém-se com uma licença única—a qual vale ouro estratégico.</p>

<p>Graças a esse estatuto, a Anchorage pode custodiar desde reservas de stablecoins a ativos digitais e NFTs. O choque de 2022 gerou, no entanto, turbulências internas e alterações na sua liderança fundadora.</p>

<p>Diogo Mónica tornou-se partner da Hanu Ventures (mantendo-se chairman da Anchorage Digital e focado em talento e estratégia), enquanto Nathan McCauley passou a liderar a gestão operacional. A ligação à BlackRock intensificou-se, assim como a aposta em stablecoins.</p>

<p>Atualmente, a Anchorage assegura a custódia dos ETFs spot de Bitcoin e Ethereum da 21Shares e é a única custodiante e parceira de staking do Solana Staking ETF da REX-Osprey.</p>

<p>No segmento fora dos ETFs, colabora com a Visa em pagamentos com stablecoins e disponibiliza stablecoins conformes, como a PYUSD da Paypal, a clientes institucionais.</p>

<p>Importa destacar que a Anchorage também presta serviços de custódia para Cantor Fitzgerald, principal custodiante e investidor da Tether—tornando-se ela própria custodiante do custodiante da Tether.</p>

<p>Apesar de toda a robustez regulatória, a Anchorage revelou-se pouco competitiva até 2025—com uma avaliação de 3 mil milhões de dólares e 50 mil milhões de ativos, mas sem conseguir rivalizar com a Coinbase nos ETFs. O foco real passou para as stablecoins.</p>

<p>A vantagem: o Anchorage Digital Bank NA pode receber tanto depósitos em dólares como em stablecoins, prestando custódia para ambos.</p>

<ul>

<li>• Off-chain: Parceria com a Ethena para escalar a emissão do USDtb, cumprindo a regulamentação do Genius Act</li><li>• On-chain: Estabelecimento da USDG Stablecoin Alliance com Paxos e Kraken para operar em conjunto a Global Dollar Network</li></ul>

<p>A Anchorage destaca-se também na estratégia de tesouraria: Joseph Chalom, antigo executivo da BlackRock, tornou-se co-CEO da Sharplink Gaming (treasury ETH), impulsionando a parceria de custódia ETFs BlackRock-Anchorage.</p>

<p>O fundo BUIDL da BlackRock está intimamente relacionado com Chalom, com a Anchorage a servir de custodiante. A equação:</p>

<p>$BUIDL = BlackRock (emissor) = Securitize (tecnologia de tokenização) + Anchorage Digital (custódia) + BNY (serviços cash)</p>

<p>De forma surpreendente, o presidente da SEC Paul Atkins detém pelo menos 250.000 dólares em ações da Anchorage Digital e é acionista da Securitize, parceira da Ethena na co-emissão da Converage.</p>

<p>Agora que a Galaxy está cotada, há especulação sobre uma IPO da Anchorage Digital. À medida que o negócio das stablecoins cresce, a necessidade de capital acompanha—podendo tornar-se este ano a primeira IPO bancária cripto.</p>

<h2 id="h2-R2FsYXh5IERpZ2l0YWw6IEFzY2VuZGluZyB0byB0aGUgVGhyb25lIG9mIFRyZWFzdXJ5IE1hbmFnZW1lbnQ=">Galaxy Digital: A Reforçar a Liderança em Gestão de Tesouraria</h2><p>Face à Anchorage Digital, a Galaxy destaca-se pelo perfil—não apenas como parceira OTC da Goldman Sachs em cripto (2022), mas como destino de eleição para as grandes baleias de Bitcoin. A abrangência ultrapassa a mineração de BTC, investimento de risco, e computação IA, com Mike Novogratz a gerir uma rede ainda mais alargada que a da Anchorage.</p>

<p>A 25 de julho, a Galaxy apoiou um minerador pioneiro na liquidação de cerca de 80.000 BTC (9 mil milhões USD). Embora as vendas tenham ocorrido de forma faseada, o anúncio bastou para o preço do Bitcoin ceder quase 4%, para menos de 115.000 dólares.</p>

<p>Transações deste porte alimentam rumores de manipulação, mas o enfoque institucional da Galaxy faz com que procure alinhamento com a estabilidade e o crescimento do mercado—ao contrário do incentivo dos market makers tradicionais.</p>

<p>A verdadeira vantagem da Galaxy reside no timing: Mike Novogratz, veterano financeiro, sempre olhou para o cripto de forma pragmática—priorizando oportunidades de negócio em detrimento da ideologia.</p>

<p>Com o definhamento do retalho e a ascensão institucionais, a atividade e estratégias de tesouraria da Galaxy justificam particular atenção.</p>

<p>Recordando a Sharplink, empresa de tesouraria ETH agora liderada por um antigo executivo da BlackRock:</p>

<p>Em junho de 2025, a Sharplink efetuou várias compras OTC de ETH à Galaxy, num valor mínimo de 800 milhões de dólares—a Galaxy é, não por acaso, investidora na Sharplink. O típico “uma mão vende à outra”.</p>

<p>Para além da atividade em BTC e ETFs, a Galaxy investiu e foi determinante na implementação da Stablecoinx da Ethena (tesouraria stablecoin) e na Mill City Ventures III, Ltd., responsável pela gestão de 450 milhões USD em SUI.</p>

<p>A Galaxy amplia igualmente a oferta OTC, suportando LST LsETH (Liquid Collective), com a versão SOL (lsSOL) pensada para instituições e assegurada pela Anchorage Digital.</p>

<p>Mais um sinal da forte interligação do setor.</p>

<p>Além disso, a Global Dollar Network inclui agora Anchorage Digital e Galaxy Digital—revelando que, entre custodians de topo, a cooperação pode valer mais do que a rivalidade.</p>

<p>Enquanto a Anchorage aposta nas stablecoins e no diferencial regulatório, a Galaxy mantém foco prioritário na gestão de tesouraria, expandindo as soluções além de BTC/ETH.</p>

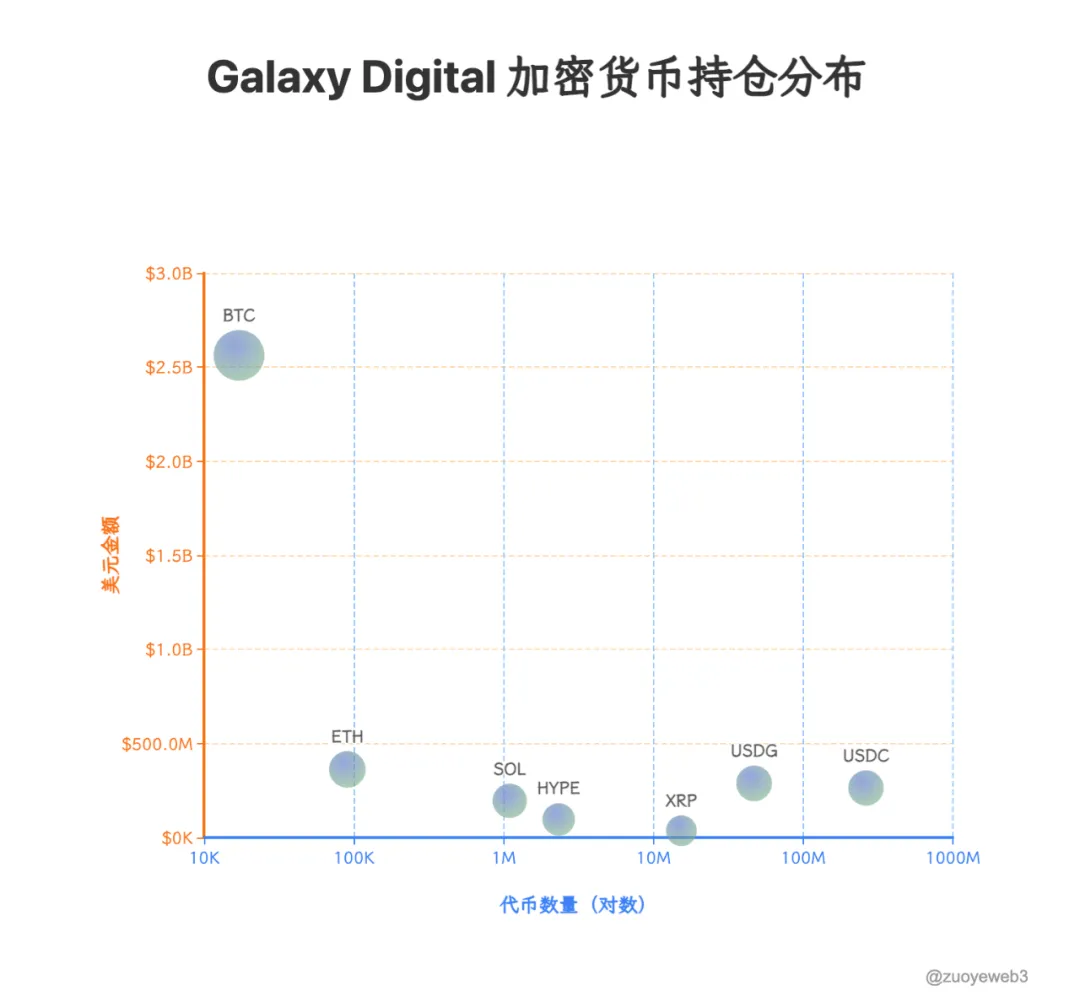

<p>Com solidez financeira, a Galaxy detém 1,8 mil milhões em BTC e reforçou recentemente a posição em Ripple (XRP) para 34,4 milhões. Em tom irónico, a Ripple acaba de adquirir a Rail—startup de stablecoins apoiada pela Galaxy—por 200 milhões de dólares.</p>

<p>Mais uma vez, é um negócio “de mão para mão”.</p>

<p>As previsões da Galaxy para as prioridades futuras em tesouraria e market making passam por $HYPE, $SOL e $XRP. Com a Ripple a fechar o litígio com a SEC e a valorizar 10% numa sessão, a Galaxy antecipa-se ao retalho.</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/537e2129a57a2a54d0b97276c3a7a0bd7e8d038c.png" alt=""><br>Ilustração: Galaxy Digital Holdings<br>Crédito da Imagem: <a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a><br>Fonte de Dados: <a href="https://github.com/SECGov" title="@SECGov">@SECGov</a></p>

<p>A Galaxy alienou totalmente as posições em UNI e TIA. Nesta nova fase, as estrelas antigas perdem protagonismo; USDG, HYPE e XRP lideram—a perceção das OTC antecipa sempre o sentimento de mercado.</p>

<p>Historicamente, as OTC limitavam-se a preencher ordens de baleias sem impactar o mercado spot—ao contrário dos market makers de exchange. As novas estratégias de tesouraria alteram o paradigma: na convergência entre tokens, ações e obrigações, está em aberto quem define o preço dos tokens.</p>

<h2 id="h2-Q29uY2x1c2lvbg==">Conclusão</h2><p>Os custodians tornaram-se o ponto de encontro do capital: ativos off-chain exigem migração segura para o universo on-chain, enquanto a liquidez on-chain requer rampas de saída reguladas. Com as novas estratégias de tesouraria, os custodians podem influenciar ativamente a cotação dos tokens. A liquidez é agora a verdadeira estrutura de poder em cripto; a época das CEX/MM aproxima-se do fim.</p>

<p>A BNY Mellon gere atualmente mais de 52 biliões de dólares em ativos sob custódia; o mercado cripto global soma menos de 4 biliões em capitalização, com stablecoins, ETFs cripto e tesourarias a somarem apenas 520 mil milhões. Os custodians de cripto têm ainda margem considerável de crescimento até atingirem o verdadeiro peso de mercado.</p>

<p>Mas há um princípio inabalável para qualquer fundador: o dinheiro segue sempre as oportunidades de lucro mais atrativas.</p>

<h3 id="h3-RGlzY2xhaW1lcjo=">Aviso Legal:</h3><ol>

<li>Este artigo reproduz conteúdo de [<a href="https://mp.weixin.qq.com/s/235iFbT1Qv0DWFjL__cS_w">Zuoye Waiboshu</a>] e mantém-se propriedade intelectual do autor original [<em>Zuoye Waiboshu</em>]. Para questões de reprodução, contacte a equipa <a href="https://www.gate.com/questionnaire/3967">Gate Learn</a>, que atuará de acordo com a situação.</li><li>Aviso: As opiniões e perspetivas expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento financeiro.</li><li>As versões em outros idiomas foram traduzidas pela equipa Gate Learn. Salvo menção da Gate como fonte, estas não devem ser copiadas, distribuídas ou utilizadas sem autorização.</li></ol>](https://gimg.gateimg.com/learn/f74d4750d5851bfce39d336acd6fc974d4f3090e.webp)

Mais de uma década após o arranque explosivo das criptomoedas, a febre do ouro alimentada pelo halving do Bitcoin começa a dissipar-se. No seu lugar, vagas de liquidez intermitentes provenientes das ações dos EUA, do dólar e dos Treasuries impulsionam o mercado, com cada ciclo a destacar-se por áreas de interesse próprias—tal como no percurso da Pendle, da renda fixa e LST até BTCFi, Ethena e Boros.

Aceder à elite do “novo dinheiro” é muito mais exigente do que gerir os ativos do consolidado “velho dinheiro”.

Como gostam de sublinhar os custodians: lucra-se com quem detém a riqueza.

No ecossistema cripto, os verdadeiros pools de capital profundo materializam-se de três formas: baleias individuais (como os mineradores pioneiros de BTC, primeiros investidores de ETH e OGs do DeFi Summer), instituições on-chain (VCs nativas de cripto, exchanges centralizadas, blockchains públicas e equipas de projetos selecionados), e as grandes casas de Wall Street—tradicionais e novos entrantes.

Ilustração: Angariação de Fundos em Custódia Cripto no Pico

Crédito da Imagem: @zuoyeweb3

O setor da custódia fracionou-se e especializou-se. Depois de captar 3 mil milhões de dólares em 2021, e na sequência dos colapsos FTX-Celsius e 3AC-Luna-UST em 2022, o panorama da custódia cripto solidificou-se. Destacam-se nomes como:

- • Copper, Ceffu, Cobo – apoio a projetos on-chain

- • Coinbase – custódia de ETFs

- • BNY Mellon – custódia bancária

- • Fireblock – custódia para exchanges

A Coinbase tornou-se especialmente dominante na custódia de ETFs, com mais de 80% dos emissores de ETF de BTC e ETH a elegê-la como parceira. A MicroStrategy (MSTR) também privilegia a Coinbase como custodiante para a sua estratégia de tesouraria em BTC.

O Fim da Era do Retalho — Instituições Ditam Agora a Riqueza Cripto

Os modelos de geração de lucro em cripto evoluíram. Na era da concentração de capital, quem controla os maiores volumes arrecada os principais lucros. Mineradores, exchanges e market makers já dominaram. Agora, é a vez dos custodians. Com o capital da finança tradicional a migrar para on-chain, os fluxos de fundos não chegam diretamente a blockchains públicas ou exchanges—passam primeiro pelas mãos de custodians credíveis.

O volume diário de transações da Ethereum já superou o auge do DeFi Summer, ultrapassando 1,74 milhões. Ao contrário dos ciclos anteriores, dominados por memecoins ou trading especulativo, este crescimento deve-se a um ciclo sustentável de empréstimo de stablecoins desencadeado pela Aave e pela Ethena.

Por coincidência, a parceria entre Aave e Plasma está a criar caminho para que stablecoins do sistema TradFi se movimentem on-chain. Contudo, de acordo com o Genius Act, stablecoins de pagamento não podem remunerar utilizadores, pelo que os fundos colocados on-chain podem ficar improdutivos, convertendo-se em capital parado para os emissores.

Enquanto o volume de trading nas CEX diminui, os serviços de custódia, staking e geração de rendimento emergem como a grande tendência—com particular foco para bancos e outros atores TradFi. À medida que se antecipam cortes nas taxas, o desafio consiste em canalizar a liquidez retida em planos 401(k) e treasuries para infraestruturas blockchain—um novo terreno de oportunidade para startups.

O ciclo de supremacia das exchanges aproxima-se do fim, com modelos on-chain e novas cotadas a pressionar as CEX dos dois lados. A Hyperliquid começa a ameaçar a posição da Binance, enquanto a Kraken e a Bullish posicionam-se para desafiar o domínio da Coinbase enquanto única exchange listada.

A nova corrida é pelo yield pós-CEX. O “velho dinheiro”, com enorme capacidade financeira, aceita yields mais baixos desde que o capital esteja protegido ao máximo—daí o investimento da Tether num cofre físico de ouro. Os cofres on-chain assumem-se como área de forte crescimento.

Num mercado liderado por ETFs, a posição dominante da Coinbase dificilmente será contestada a curto prazo, mas as dinâmicas de mercado em transformação abrem portas a operadores emergentes.

Ilustração: Fusão TradFi & DeFi

Crédito da Imagem: @zuoyeeb3

Ao lado das enormes oportunidades de criação de riqueza do dólar, dos Treasuries e do mercado acionista norte-americano, o setor cripto encontra-se ainda numa fase inicial—“a recolher fluxos numa pequena bacia”. Só com infraestruturas institucionais de segurança e compliance verdadeiramente robustas (“do tamanho de uma banheira”) a liquidez irá transbordar.

Os veteranos estão a destacar-se pelo grau de diferenciação. Anchorage Digital e Galaxy Digital surgem como referências centrais.

- • Galaxy – Gestão de tesouraria (DATCO)

- • Anchorage – Custódia de stablecoins

- • Anchorage Digital & Galaxy Digital – Novas soluções ETF com staking

Fora os ETFs de BTC e spot, ambas as “Digital” disputam a quota de mercado da Coinbase. Vejamos os seus objetivos comuns.

Duas tendências definem o mercado de ETFs spot: a aceleração da normalização—altcoins e memecoins (além de BTC e ETH) podem tornar-se ETFs após seis meses de presença em derivados da Coinbase; e a aprovação de modelos ETF com staking, permitindo a resgate de ativos subjacentes e integração com staking on-chain pelos emissores de ETF.

Exemplo: a Anchorage Digital é a custodiante e parceira exclusiva de staking do Solana Staking ETF da REX-Osprey, representando de forma exemplar ambas as tendências. Com a continuação do bull market, as soluções ETF representarão uma forte alavanca de crescimento para a Anchorage Digital.

No segmento dos ETFs tradicionais, a Anchorage é parceira da 21Shares e da BlackRock. É ainda responsável pela custódia da tesouraria de Bitcoin da Trump Media, inclusive em Mar-a-Lago.

Anchorage: A Construir uma Fortaleza de Stablecoins—O Fort Knox das Criptomoedas

Em 2019, a Anchorage estabeleceu uma parceria com a Visa, tornando-se em 2021 o banco responsável pelo settlement da Visa em USDC.

2021 marcou um ponto de viragem: a Anchorage lança a sua atividade de custódia cripto avaliada em 3 mil milhões de dólares, obtém a licença bancária cripto do OCC e torna-se custodiante oficial de ativos digitais do U.S. Marshals Service.

Durante o crash cripto de 2022, a Anchorage destacou-se como custodiante preferencial da Aptos (o cofundador Diogo Mónica investiu igualmente na Aptos).

No primeiro trimestre de 2023, os ativos em plataforma cresceram 80%, tendo a empresa reduzido 75 postos de trabalho (20%) e apelado publicamente à regulamentação das stablecoins.