毅博说币

多空皆可戰,落袋才為安!

联准会9月降息是“畫餅”嗎?

1、联准会“硬核底線”:無實錘數據不降息 盡管川普任命部分偏鴿派官員,但鲍尔等核心層態度明確:降息必須等通脹“真正回落”,不會因幣圈投機熱情松動。通脹反彈風險遠大於短期情緒,政策不看“口號”看數據。

2、通脹“表面降溫”:核心壓力未消,降息即“火上澆油” CPI、PPI雖略軟化,但核心通脹仍高位,物價漲根源未除。9月貿然降息等於“放水”,或讓通脹卷土重來,後續政策反復將加劇幣圈波動。

3、經濟“韌性尚在”:無衰退信號,降息無必要 美國就業強勁、工資漲,經濟無明顯衰退跡象。联准会降息是“救市工具”,當前無“救火需求”,美元流動性短期難松,幣圈資金面仍受制約。

4、市場“預期過熱”:炒作有泡沫,追漲易被套 投資者早把“降息”當“救市良藥”押注,幣圈資金跟風推泡沫。但联准会“政策看數據”,預期一旦落空,追漲者易成“接盤俠”。

5、全球“風險交織”:外部復雜,政策難松綁 全球經濟復蘇乏力、地緣緊張,联准会政策更謹慎——此時松貨幣或加劇國內風險,宏觀不穩定本身就是幣圈潛在隱患。

幣圈實操建議:

① 短期資金面偏緊,合約操作警惕風險;

② 盯下半年通脹、就業數據,等“實錘信號”;

③ 嚴控倉位,避免被情緒“割韭菜”;

④ 關注联准会會議紀要與官員講話,預判風向。!

1、联准会“硬核底線”:無實錘數據不降息 盡管川普任命部分偏鴿派官員,但鲍尔等核心層態度明確:降息必須等通脹“真正回落”,不會因幣圈投機熱情松動。通脹反彈風險遠大於短期情緒,政策不看“口號”看數據。

2、通脹“表面降溫”:核心壓力未消,降息即“火上澆油” CPI、PPI雖略軟化,但核心通脹仍高位,物價漲根源未除。9月貿然降息等於“放水”,或讓通脹卷土重來,後續政策反復將加劇幣圈波動。

3、經濟“韌性尚在”:無衰退信號,降息無必要 美國就業強勁、工資漲,經濟無明顯衰退跡象。联准会降息是“救市工具”,當前無“救火需求”,美元流動性短期難松,幣圈資金面仍受制約。

4、市場“預期過熱”:炒作有泡沫,追漲易被套 投資者早把“降息”當“救市良藥”押注,幣圈資金跟風推泡沫。但联准会“政策看數據”,預期一旦落空,追漲者易成“接盤俠”。

5、全球“風險交織”:外部復雜,政策難松綁 全球經濟復蘇乏力、地緣緊張,联准会政策更謹慎——此時松貨幣或加劇國內風險,宏觀不穩定本身就是幣圈潛在隱患。

幣圈實操建議:

① 短期資金面偏緊,合約操作警惕風險;

② 盯下半年通脹、就業數據,等“實錘信號”;

③ 嚴控倉位,避免被情緒“割韭菜”;

④ 關注联准会會議紀要與官員講話,預判風向。!

TRUMP-1.7%

- 讚賞

- 18

- 5

- 轉發

- 分享

S灵欣 :

:

衝就完了💪查看更多

追踪币圈实时热点、把握最佳成交机会,今天是2025年8月15日星期五,我是王毅博!各位币友早上好☀️铁粉打卡👍点赞发大财🍗🍗🌹🌹

==================================

💎

💎

==================================

美股周四收盘,道指初步收跌0.02%,标普500指数涨0.03%,纳指跌0.01%。英特尔(INTC.O)涨7.38%,纳斯达克中国金龙指数跌2.13%,据CME“美联储观察”:美联储9月维持利率不变的概率为7.9%,降息25个基点的概率为92.1%。美联储10月维持利率不变的概率为3.2%,累计降息25个基点的概率为41.7%,累计降息50个基点的概率为55.2%。行情总在火热中被泼了一瓢冷水,老美7月PPI通胀全面“爆表” 美联储紧急发声,美元拉升。加密市场全线下跌,合约市场再度呈现多空双爆!关注毅博及时把握市场实时动态,方能在波诡云谲的行情中抢占先机。

==================================

💎

💎

==================================

比特币昨日的市场简直像坐过山车,刺激得让人心脏直跳!从最高点到最低点,跌幅硬生生拉到近7000点,这波大起大落,没点承受力还真扛不住。昨日午盘行情最高触及124488一线承压回落,晚盘受

==================================

💎

💎

==================================

美股周四收盘,道指初步收跌0.02%,标普500指数涨0.03%,纳指跌0.01%。英特尔(INTC.O)涨7.38%,纳斯达克中国金龙指数跌2.13%,据CME“美联储观察”:美联储9月维持利率不变的概率为7.9%,降息25个基点的概率为92.1%。美联储10月维持利率不变的概率为3.2%,累计降息25个基点的概率为41.7%,累计降息50个基点的概率为55.2%。行情总在火热中被泼了一瓢冷水,老美7月PPI通胀全面“爆表” 美联储紧急发声,美元拉升。加密市场全线下跌,合约市场再度呈现多空双爆!关注毅博及时把握市场实时动态,方能在波诡云谲的行情中抢占先机。

==================================

💎

💎

==================================

比特币昨日的市场简直像坐过山车,刺激得让人心脏直跳!从最高点到最低点,跌幅硬生生拉到近7000点,这波大起大落,没点承受力还真扛不住。昨日午盘行情最高触及124488一线承压回落,晚盘受

- 讚賞

- 43

- 22

- 轉發

- 分享

雨后玫瑰 :

:

666查看更多

【Gete 2025年中社區盛典投票最後一天】

毅博每天將會在直播間給大家帶來盤中解析和分享!

新老朋友記得點擊連結支持助力值投票♥

https://www.gate.com/activities/community-vote/?refUid=13123936

查看原文毅博每天將會在直播間給大家帶來盤中解析和分享!

新老朋友記得點擊連結支持助力值投票♥

https://www.gate.com/activities/community-vote/?refUid=13123936

- 讚賞

- 11

- 10

- 轉發

- 分享

雨后玫瑰:

助力結束了嗎只有關注沒有助力哦查看更多

早間比特幣盤面攻克高點124500後進入 “點到即止” 的調整階段,最低回撤至120680一線反彈。趨勢層面還是多頭穩健,短中期看多立場堅定。以太坊多階段衝擊4780雖有回撤,但是整體節奏未變,經前期週期性調整後,市場呈現強勢連陽攀升態勢,結構脈絡清晰。當前高位整理修正並非多頭衰竭,而是爲後續漲蓄力,技術面基礎得以鞏固。市場回踩屬調整常態,是消化獲利盤、清洗浮籌的過程,不改變多頭趨勢本質。後續二次衝高的力度與時點是關注焦點,關乎短期走向及多頭持續性。小週期中,修正臺階漸成,爲漲提供支撐,上方暫未出現頂部信號,空間值得期待,多頭有望借此衝擊更高目標。綜上市場運行健康,多頭趨勢穩固,調整是爲漲蓄力,關注二次衝高動向以把握機會。詳情關注毅博晚盤直播間一起聊聊!

查看原文

- 讚賞

- 12

- 8

- 轉發

- 分享

雨后玫瑰:

666查看更多

追蹤幣圈實時熱點、把握最佳成交機會,今天是2025年8月14日星期四,我是王毅博!各位幣友早上好☀️鐵粉打卡👍點讚發大財🍗🍗🌹🌹

==================================

💎

💎

==================================

美股周三收盤,道指初步收漲1.04%,標普500指數漲0.32%,納指漲0.14%。Coreweave(CRWV.O)收跌20.83%。穩定幣巨頭Circle(CRCL.K)跌6.15%。(金十數據APP)據CME“联准会觀察”:联准会9月維持利率不變的概率爲0%,降息25個基點的概率爲94.3%,降息50個基點的概率爲5.7%。联准会10月維持利率不變的概率爲0%,累計降息25個基點的概率爲31.8%,累計降息50個基點的概率爲64.4% ,累計降息75個基點的概率爲3.8%。加密市場牛氣衝天,比特幣一改頹勢再度站上12.2W美金,直逼歷史高點,以太坊🚀🚀🚀飆升,巨鯨機構瘋狂搶籌,直奔5000美金,合約市場盡爆空頭,關注毅博及時把握市場實時動態,方能在波詭雲譎的行情中搶佔先機。

==================================

💎

💎

==================================

比特幣早盤圍繞119500一線附近震蕩,午後下探至118

查看原文==================================

💎

💎

==================================

美股周三收盤,道指初步收漲1.04%,標普500指數漲0.32%,納指漲0.14%。Coreweave(CRWV.O)收跌20.83%。穩定幣巨頭Circle(CRCL.K)跌6.15%。(金十數據APP)據CME“联准会觀察”:联准会9月維持利率不變的概率爲0%,降息25個基點的概率爲94.3%,降息50個基點的概率爲5.7%。联准会10月維持利率不變的概率爲0%,累計降息25個基點的概率爲31.8%,累計降息50個基點的概率爲64.4% ,累計降息75個基點的概率爲3.8%。加密市場牛氣衝天,比特幣一改頹勢再度站上12.2W美金,直逼歷史高點,以太坊🚀🚀🚀飆升,巨鯨機構瘋狂搶籌,直奔5000美金,合約市場盡爆空頭,關注毅博及時把握市場實時動態,方能在波詭雲譎的行情中搶佔先機。

==================================

💎

💎

==================================

比特幣早盤圍繞119500一線附近震蕩,午後下探至118

- 讚賞

- 75

- 28

- 轉發

- 分享

GateUser-76f60b7f :

:

衝就完了💪查看更多

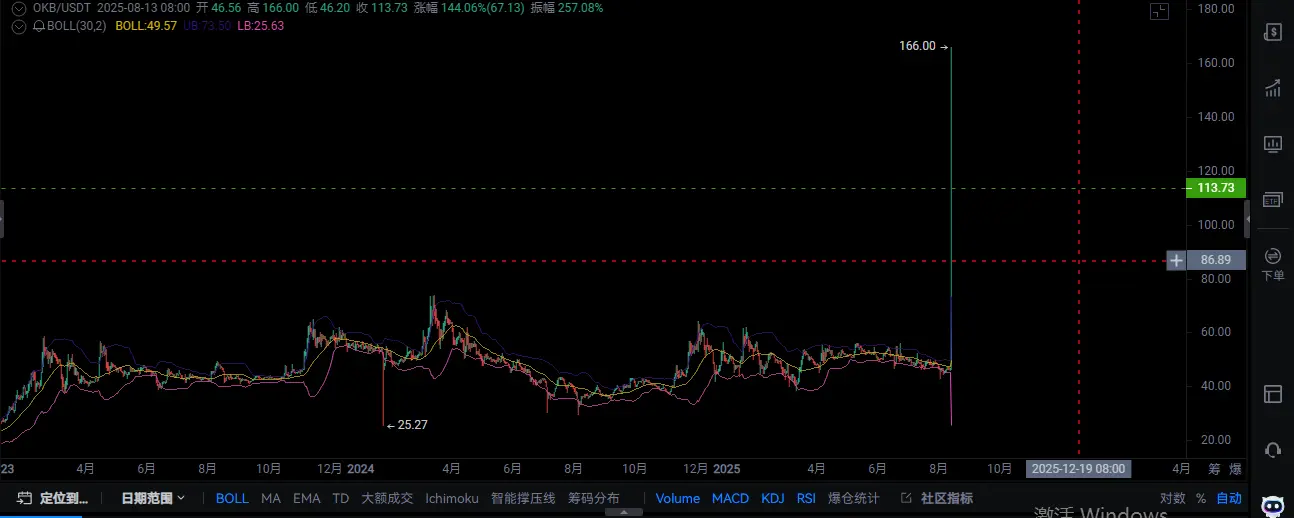

OK升級旗下公鏈,一次性銷毀大部分流通量

8月13日OK公告銷毀約6526萬枚OKB,其總量將永久變爲2100萬枚,公告後OKB大漲。

OKB 此前的總量是3億枚,經過從2019年5月以來28次銷毀共計2.1億枚OKB,再加上此次銷毀0.65億枚,總共銷毀掉2.79億枚,最後剩餘2100萬枚。

此次升級行爲,有三點重要改變:

1,OKB和平台利潤回購脫鉤,爲上市做準備。

2,放棄此前OKT公鏈,轉爲XLayer公鏈。

3,OKB成爲XLayer公鏈的原生gas代幣。

關於第一點爲平台最重要考慮,銷毀流通量約四分之三,相當於從OKB持有者手中買斷未來利潤分成,從此和平台營運脫鉤,算是對OKB持有者的補償和回饋。 #ETH突破$4700# #CPI数据来袭# #晒出我的Alpha积分#

查看原文8月13日OK公告銷毀約6526萬枚OKB,其總量將永久變爲2100萬枚,公告後OKB大漲。

OKB 此前的總量是3億枚,經過從2019年5月以來28次銷毀共計2.1億枚OKB,再加上此次銷毀0.65億枚,總共銷毀掉2.79億枚,最後剩餘2100萬枚。

此次升級行爲,有三點重要改變:

1,OKB和平台利潤回購脫鉤,爲上市做準備。

2,放棄此前OKT公鏈,轉爲XLayer公鏈。

3,OKB成爲XLayer公鏈的原生gas代幣。

關於第一點爲平台最重要考慮,銷毀流通量約四分之三,相當於從OKB持有者手中買斷未來利潤分成,從此和平台營運脫鉤,算是對OKB持有者的補償和回饋。 #ETH突破$4700# #CPI数据来袭# #晒出我的Alpha积分#

- 讚賞

- 23

- 11

- 轉發

- 分享

GateUser-6b2a7d1a :

:

衝就完了💪查看更多

追蹤幣圈實時熱點、把握最佳成交機會,今天是2025年8月13日星期三,我是王毅博!各位幣友早上好☀️鐵粉打卡👍點讚發大財🍗🍗🌹🌹

==================================

💎

💎

==================================

隔夜美股三大股指漲幅均超1%,標普500與納斯達克100指數雙雙刷新歷史新高。盡管美債的早盤漲勢有所回落,但貨幣市場仍押注联准会下月降息概率高達90%以上。最新通脹報告猶如一劑強心針,令押注联准会即將降息的交易者們士氣大振。更引人矚目的是,越來越多投資者開始押注联准会可能出超預期降息。對政策變動更敏感的兩年期美債收益率下滑4個基點至3.73%,美元匯率走低。盡管核心通脹增速升至年初以來最高水平,但商品價格的溫和漲緩解了市場對貿易相關成本推高整體通脹的擔憂。通脹雖在上升,但增幅低於部分投資者的擔憂。短期內市場或樂見這一數據,因其可能促使联准会更關注勞動力市場疲軟,並維持9月降息的可能性。加密市場整體反彈,比特幣再度站上12W,以太坊🚀🚀🚀飆升,巨鯨機構瘋狂搶籌,直奔5000美金,合約市場盡爆空頭,關注毅博及時把握市場實時動態,方能在波詭雲譎的行情中搶佔先機。

==================================

💎

💎

==========================

查看原文==================================

💎

💎

==================================

隔夜美股三大股指漲幅均超1%,標普500與納斯達克100指數雙雙刷新歷史新高。盡管美債的早盤漲勢有所回落,但貨幣市場仍押注联准会下月降息概率高達90%以上。最新通脹報告猶如一劑強心針,令押注联准会即將降息的交易者們士氣大振。更引人矚目的是,越來越多投資者開始押注联准会可能出超預期降息。對政策變動更敏感的兩年期美債收益率下滑4個基點至3.73%,美元匯率走低。盡管核心通脹增速升至年初以來最高水平,但商品價格的溫和漲緩解了市場對貿易相關成本推高整體通脹的擔憂。通脹雖在上升,但增幅低於部分投資者的擔憂。短期內市場或樂見這一數據,因其可能促使联准会更關注勞動力市場疲軟,並維持9月降息的可能性。加密市場整體反彈,比特幣再度站上12W,以太坊🚀🚀🚀飆升,巨鯨機構瘋狂搶籌,直奔5000美金,合約市場盡爆空頭,關注毅博及時把握市場實時動態,方能在波詭雲譎的行情中搶佔先機。

==================================

💎

💎

==========================

- 讚賞

- 43

- 22

- 轉發

- 分享

雨后玫瑰:

666查看更多

今日白盤比特幣行情未突破明顯區間,價格於凌晨觸及118035低點後,午間上探至119270高點便遇阻,隨後在該區間內震蕩整理。而以太坊早間則呈現震蕩上行態勢,從凌晨4187一線的低點起步,一路攀升,午間時分觸及4330高點一線。當前行情在軌道中部與下軌之間反復震蕩,上衝突破中軌存在較大阻力,不過依托下軌支撐,暫未出現大幅下跌。美國CPI核彈今夜引爆!今晚的CPI數據影響關鍵,需密切留意行情變動,操作上還是低多的思路,若跌破則換思路。

==================================

💎

💎

==================================

CPI前夜多空絞殺?數據表明市場預計核心通脹將溫和反彈,且联准会內部呈現鷹鴿對峙!9月份降息可能性下降,市場反復炒作联准会降息,關鍵在於通脹反彈也暗示美國經濟越來越低迷!川普剛解僱BLS局長,這份CPI報告恐成“史上最爭議數據”!若白宮公開質疑真實性,市場將瞬間陷入“信任危機”,比特幣或成唯一避險資產!對於今晚CP I數據,行情必定劇烈!

查看原文==================================

💎

💎

==================================

CPI前夜多空絞殺?數據表明市場預計核心通脹將溫和反彈,且联准会內部呈現鷹鴿對峙!9月份降息可能性下降,市場反復炒作联准会降息,關鍵在於通脹反彈也暗示美國經濟越來越低迷!川普剛解僱BLS局長,這份CPI報告恐成“史上最爭議數據”!若白宮公開質疑真實性,市場將瞬間陷入“信任危機”,比特幣或成唯一避險資產!對於今晚CP I數據,行情必定劇烈!

- 讚賞

- 59

- 19

- 轉發

- 分享

雨后玫瑰:

666查看更多

追蹤幣圈實時熱點、把握最佳成交機會,今天是2025年8月12日星期二,我是王毅博!各位幣友早上好☀️鐵粉打卡👍點讚發大財🍗🍗🌹🌹

==================================

💎

💎

==================================

美股周一收盤,道指初步收跌0.45%,標普500指數跌0.25%,納指跌0.3%。(AI.N)收跌25.6%,英特爾(INTC.O)漲3.51%,英偉達(NVDA.O)跌0.35%。黃金板塊走弱,據CME“联准会觀察”:联准会9月維持利率不變的概率爲14.1%,降息25個基點的概率爲85.9%。联准会10月維持利率不變的概率爲5.2%,累計降息25個基點的概率爲39.9%,累計降息50個基點的概率爲55.1%。早盤急漲無好事,8.12CPI數據即將出庫,大概率利空,加密市場整體呈現回落,關注毅博及時把握市場實時動態,方能在波詭雲譎的行情中搶佔先機。

==================================

💎

💎

==================================

比特幣昨日早間先於118050附近低位蓄勢,隨後放量拉升,最高觸及122278一線承壓,衝高後價格有所回落,晚間自低點119348一線反彈至120755一線再度回撤,截至當前最低下跌至118035

查看原文==================================

💎

💎

==================================

美股周一收盤,道指初步收跌0.45%,標普500指數跌0.25%,納指跌0.3%。(AI.N)收跌25.6%,英特爾(INTC.O)漲3.51%,英偉達(NVDA.O)跌0.35%。黃金板塊走弱,據CME“联准会觀察”:联准会9月維持利率不變的概率爲14.1%,降息25個基點的概率爲85.9%。联准会10月維持利率不變的概率爲5.2%,累計降息25個基點的概率爲39.9%,累計降息50個基點的概率爲55.1%。早盤急漲無好事,8.12CPI數據即將出庫,大概率利空,加密市場整體呈現回落,關注毅博及時把握市場實時動態,方能在波詭雲譎的行情中搶佔先機。

==================================

💎

💎

==================================

比特幣昨日早間先於118050附近低位蓄勢,隨後放量拉升,最高觸及122278一線承壓,衝高後價格有所回落,晚間自低點119348一線反彈至120755一線再度回撤,截至當前最低下跌至118035

- 讚賞

- 65

- 33

- 轉發

- 分享

雨后玫瑰:

666查看更多

Gete 2025年中社區盛典投票開啓中!

毅博每天將會在直播間給大家帶來盤中解析和分享!

新老朋友記得點擊連結支持助力值投票♥

https://www.gate.com/activities/community-vote/?refUid=13123936 #BTC重返12万# #预测 BTC 多空走势# #晒出我的Alpha积分#

毅博每天將會在直播間給大家帶來盤中解析和分享!

新老朋友記得點擊連結支持助力值投票♥

https://www.gate.com/activities/community-vote/?refUid=13123936 #BTC重返12万# #预测 BTC 多空走势# #晒出我的Alpha积分#

BTC-1.54%

- 讚賞

- 18

- 9

- 轉發

- 分享

雨后玫瑰:

666查看更多

追蹤幣圈實時熱點、把握最佳成交機會,今天是2025年8月11日星期一,我是王毅博!各位幣友早上好☀️鐵粉打卡👍點讚發大財🍗🍗🌹🌹

==================================

💎

💎

==================================

8 月已悄然走過三分之一,而就在這短短 10 天(1 日至 10 日)內,加密市場上演了一場極致的 “冰火兩重天”。有人在劇烈波動中收獲驚喜,也有人在行情反轉裏深陷憂慮,更有鋪天蓋地的消息交織其中,左右着市場的每一次脈動。月初(1 日至 3 日),市場率先聚焦於 “金毛獅王” 的關稅政策,相關預期攪動着資金情緒。緊接着,非農數據的 “造假疑雲” 與鲍尔的強勢鷹派表態接踵而至,一時間,市場對 2025 年降息的預期徹底降溫,甚至形成 “全年不降息” 的共識。在此背景下,合約市場的多頭頭寸遭到大規模清洗,現貨市場也應聲開啓暴跌模式,恐慌情緒蔓延。然而,行情的反轉來得猝不及防。8 月 7 日,老川宣布將簽署行政命令,允許加密貨幣納入 401 (k) 養老金計劃,這一重磅消息不僅是對鲍尔的極限施壓,更讓市場嗅到了联准会政策轉向的可能。隨後,以太坊帶頭拉升,整個加密市場再現 “羣魔亂舞、雞犬升天” 的盛況,合約市場的空頭也因此遭遇清洗。臨近 8 月 12 日美國 CPI 數據公布,昨日市場再次出現回

查看原文==================================

💎

💎

==================================

8 月已悄然走過三分之一,而就在這短短 10 天(1 日至 10 日)內,加密市場上演了一場極致的 “冰火兩重天”。有人在劇烈波動中收獲驚喜,也有人在行情反轉裏深陷憂慮,更有鋪天蓋地的消息交織其中,左右着市場的每一次脈動。月初(1 日至 3 日),市場率先聚焦於 “金毛獅王” 的關稅政策,相關預期攪動着資金情緒。緊接着,非農數據的 “造假疑雲” 與鲍尔的強勢鷹派表態接踵而至,一時間,市場對 2025 年降息的預期徹底降溫,甚至形成 “全年不降息” 的共識。在此背景下,合約市場的多頭頭寸遭到大規模清洗,現貨市場也應聲開啓暴跌模式,恐慌情緒蔓延。然而,行情的反轉來得猝不及防。8 月 7 日,老川宣布將簽署行政命令,允許加密貨幣納入 401 (k) 養老金計劃,這一重磅消息不僅是對鲍尔的極限施壓,更讓市場嗅到了联准会政策轉向的可能。隨後,以太坊帶頭拉升,整個加密市場再現 “羣魔亂舞、雞犬升天” 的盛況,合約市場的空頭也因此遭遇清洗。臨近 8 月 12 日美國 CPI 數據公布,昨日市場再次出現回

- 讚賞

- 65

- 29

- 轉發

- 分享

GateUser-cac855f4:

衝就完了💪查看更多

三大利好驱动以太坊价格飙升,Vitalik Buterin 跻身链上亿万富翁 ——ETH 单月涨幅达 22%

💎

💎

【顺风 1:ETH 的机构闸门全面开启】

现货以太坊 ETF 已累计吸纳超过 543 万枚 ETH,这一数字的背后,是机构对以太坊信心的持续升温。若能获得监管机构的批准,这些 ETF 将很快具备提供质押收益的能力,其对投资者的吸引力也将因此大幅增强。除了 ETF 领域的积极动向,企业将以太坊纳入国库资产的新趋势正逐渐兴起。Bit-mine、Game-Square 和 BTCS 等上市公司纷纷购入 ETH,以此充实自身的资产负债表。渣打银行的数据显示,自 6 月以来,这些国库资产持有者已累计持有以太坊总供应量的 1%,而业内预测,这一比例最终有望攀升至 10%。

【顺风 2:华盛顿对加密货币释放重磅支持信号】

华盛顿特区的监管风向正显著转向利好加密货币。特朗普总统近期签署了《GENIUS 稳定币法案》,这部法案成为美国首部具有重要意义的加密货币立法。与此同时,众议院推进了《反 CBDC 法案》和《澄清法案》,其目的在于明确 SEC(美国证券交易委员会)与 CFTC(美国商品期货交易委员会)之间的监管职责划分。目前,这些法案正等待参议院的审议。不仅如此,一项新的行政命令为 401 (k) 退休基金投资加密货币开辟了通道。这一系列积极举措,极大地拓宽了

💎

💎

【顺风 1:ETH 的机构闸门全面开启】

现货以太坊 ETF 已累计吸纳超过 543 万枚 ETH,这一数字的背后,是机构对以太坊信心的持续升温。若能获得监管机构的批准,这些 ETF 将很快具备提供质押收益的能力,其对投资者的吸引力也将因此大幅增强。除了 ETF 领域的积极动向,企业将以太坊纳入国库资产的新趋势正逐渐兴起。Bit-mine、Game-Square 和 BTCS 等上市公司纷纷购入 ETH,以此充实自身的资产负债表。渣打银行的数据显示,自 6 月以来,这些国库资产持有者已累计持有以太坊总供应量的 1%,而业内预测,这一比例最终有望攀升至 10%。

【顺风 2:华盛顿对加密货币释放重磅支持信号】

华盛顿特区的监管风向正显著转向利好加密货币。特朗普总统近期签署了《GENIUS 稳定币法案》,这部法案成为美国首部具有重要意义的加密货币立法。与此同时,众议院推进了《反 CBDC 法案》和《澄清法案》,其目的在于明确 SEC(美国证券交易委员会)与 CFTC(美国商品期货交易委员会)之间的监管职责划分。目前,这些法案正等待参议院的审议。不仅如此,一项新的行政命令为 401 (k) 退休基金投资加密货币开辟了通道。这一系列积极举措,极大地拓宽了

- 讚賞

- 41

- 11

- 轉發

- 分享

招财金宝133 :

:

衝就完了💪衝就完了💪衝就完了💪衝就完了💪查看更多

追蹤幣圈實時熱點、把握最佳成交機會,今天是2025年8月10日星期日,我是王毅博!各位幣友早上好☀️鐵粉打卡👍點讚發大財🍗🍗🌹🌹

==================================

💎

💎

==================================

新的一天拉開序幕,加密市場依舊保持着高頻的熱點更迭,每天都有新的趨勢和焦點吸引着投資者的目光。當前加密市場的核心話題,依然圍繞着以太坊展開。今日漲幅榜排名靠前的幣種,絕大多數都隸屬於與以太坊關聯緊密的 Defi 板塊。這一市場表現,讓不少此前離場的投資者重新將視線投向這裏。尤其是那些在 8 月 1 日至 3 日選擇割肉的人,此刻回到加密市場,一眼便看到以太坊價格已攀升至 4300,內心必然波瀾起伏。更需要警惕的是8 月 12 號美國 CPI 數據即將出爐,巨鯨和機構是否會借此機會砸盤,目前還存在很大的不確定性,這無疑給市場增添了更多的變數。對於比特幣此刻略顯墨跡的走勢,大家其實不必過於灰心。在市場運行中,以太坊拉升、比特幣蓄勢是較爲常見的現象,兩者的節奏並非總是同步。想要在復雜多變的加密市場中把握機會,及時掌握實時動態至關重要,關注毅博,或許能爲你提供更及時、更有價值的參考信息和操作思路。

==================================

💎

💎

=========

查看原文==================================

💎

💎

==================================

新的一天拉開序幕,加密市場依舊保持着高頻的熱點更迭,每天都有新的趨勢和焦點吸引着投資者的目光。當前加密市場的核心話題,依然圍繞着以太坊展開。今日漲幅榜排名靠前的幣種,絕大多數都隸屬於與以太坊關聯緊密的 Defi 板塊。這一市場表現,讓不少此前離場的投資者重新將視線投向這裏。尤其是那些在 8 月 1 日至 3 日選擇割肉的人,此刻回到加密市場,一眼便看到以太坊價格已攀升至 4300,內心必然波瀾起伏。更需要警惕的是8 月 12 號美國 CPI 數據即將出爐,巨鯨和機構是否會借此機會砸盤,目前還存在很大的不確定性,這無疑給市場增添了更多的變數。對於比特幣此刻略顯墨跡的走勢,大家其實不必過於灰心。在市場運行中,以太坊拉升、比特幣蓄勢是較爲常見的現象,兩者的節奏並非總是同步。想要在復雜多變的加密市場中把握機會,及時掌握實時動態至關重要,關注毅博,或許能爲你提供更及時、更有價值的參考信息和操作思路。

==================================

💎

💎

=========

- 讚賞

- 82

- 28

- 轉發

- 分享

Muzammil Yasin:

bsk as dksbd did eoqdvks dos fisvriedvksq bfiwvfsivfg.gsjf 的。faj takbdowkdf fbsjfb dfj查看更多

追蹤幣圈實時熱點、把握最佳成交機會,今天是2025年8月9日星期六,我是王毅博!各位幣友早上好☀️鐵粉打卡👍點讚發大財🍗🍗🌹🌹

==================================

💎

💎

==================================

美股周五收盤,道指初步收漲0.47%,標普500指數漲0.78%,納指漲0.98%,納斯達克連續第二天創下收盤歷史新高。蘋果(AAPL.O)收漲超4%,本週累漲13%,創2020年7月份以來最佳單周表現。特斯拉(TSLA.O)漲2.29%,谷歌(GOOG.O)漲2.44%,房地美漲超20%。加密市場每天都會有新的驚喜!利好消息頻出,驅動可以概括爲“美元反彈 + 關稅分類不確定 + 降息預期尚在”。俄烏和平見曙光,消息和不確定因素始終是影響加密市場走勢的最大因素,關注毅博及時把握實時動態。

==================================

💎

💎

==================================

比特幣行情呈現先抑後揚的走法,價格先是從117222高點一線承壓回落至115837低點一線後止步,隨即再次反彈上行,早間凌晨價格最高觸及116919高點一線。根據當前盤面來看,四小時級別顯示行情呈二連陽之勢再次向布林帶上軌發起收復,但KDJ指標三線仍處於向下延伸狀

查看原文==================================

💎

💎

==================================

美股周五收盤,道指初步收漲0.47%,標普500指數漲0.78%,納指漲0.98%,納斯達克連續第二天創下收盤歷史新高。蘋果(AAPL.O)收漲超4%,本週累漲13%,創2020年7月份以來最佳單周表現。特斯拉(TSLA.O)漲2.29%,谷歌(GOOG.O)漲2.44%,房地美漲超20%。加密市場每天都會有新的驚喜!利好消息頻出,驅動可以概括爲“美元反彈 + 關稅分類不確定 + 降息預期尚在”。俄烏和平見曙光,消息和不確定因素始終是影響加密市場走勢的最大因素,關注毅博及時把握實時動態。

==================================

💎

💎

==================================

比特幣行情呈現先抑後揚的走法,價格先是從117222高點一線承壓回落至115837低點一線後止步,隨即再次反彈上行,早間凌晨價格最高觸及116919高點一線。根據當前盤面來看,四小時級別顯示行情呈二連陽之勢再次向布林帶上軌發起收復,但KDJ指標三線仍處於向下延伸狀

- 讚賞

- 92

- 47

- 轉發

- 分享

似水流年2025:

坐得舒適,馬上起飛 🛫坐得舒適,馬上起飛 🛫坐得舒適,馬上起飛 🛫坐得舒適,馬上起飛 🛫查看更多

早間市場呈衝高回落的震蕩走勢,比特幣衝高至117593後回落,最低觸及116276,現於116800附近整理,上行動能受限;以太先回踩3879後反彈至3968,隨後回落至3900一線整理,多空分歧加劇,目前行情比特幣還是如近期一如既往的拖後腿,並沒有太大的起色,但是還是不斷的給到我們進場的空間。但是相比於比特幣,以太市場動能給足了我們機會,再度衝上近期高點3960上方。比特幣整體盤面呈現回調調整狀態,再次觸及我們預測進場的附近。這也是目前阻力位較強的點位。4小時級別線上,布林帶三軌還是不斷呈現上揚,多頭趨勢還是不斷引導着市場行情,還在不斷發力。從技術指標看,陽柱狀圖佔據着整體盤面,金叉趨勢還在不斷向上發力。證明多頭趨勢目前還是佔優的。晚盤如何布局詳情關注直播間一起聊聊 #Gate & WLFI USD1 积分计划# #特朗普允许401(k)投资加密货币# #Gate跟单训练营晒单赢$2,000#

查看原文

- 讚賞

- 72

- 23

- 轉發

- 分享

招财金宝133:

堅定HODL💎查看更多

追蹤幣圈實時熱點、把握最佳成交機會,今天是2025年8月8日星期五,我是王毅博!各位幣友早上好☀️鐵粉打卡👍點讚發大財🍗🍗🌹🌹

==================================

💎

💎

==================================

美股周四收盤,道指初步收跌0.51%,標普500指數跌0.08%,納指漲0.35%。英特爾(INTC.O)收跌超3%,AMD(AMD.O)漲5.69%,蘋果(AAPL.O)漲超3%。據CME“联准会觀察”:联准会9月維持利率不變的概率爲7.3%,降息25個基點的概率爲92.7%。联准会10月維持利率不變的概率爲2.5%,累計降息25個基點的概率爲36.1%,累計降息50個基點的概率爲61.5%。川普宣布,將提名白宮經濟顧問委員會主席斯蒂芬·米蘭出任聯準會理事。其提名消息令美元指數應聲回落,黃金走高。雖然任期僅剩五個月,但分析認爲這位“非傳統人選”可能加速联准会轉向寬松週期。關注毅博及時把握實時動態。

==================================

💎

💎

==================================

比特幣價格隔夜強勢反彈,探至115560一線低點後,多頭迅速組織反攻,一路震蕩上行,最高觸及117568一線;近期自從大餅插針觸及111800附近後,

查看原文==================================

💎

💎

==================================

美股周四收盤,道指初步收跌0.51%,標普500指數跌0.08%,納指漲0.35%。英特爾(INTC.O)收跌超3%,AMD(AMD.O)漲5.69%,蘋果(AAPL.O)漲超3%。據CME“联准会觀察”:联准会9月維持利率不變的概率爲7.3%,降息25個基點的概率爲92.7%。联准会10月維持利率不變的概率爲2.5%,累計降息25個基點的概率爲36.1%,累計降息50個基點的概率爲61.5%。川普宣布,將提名白宮經濟顧問委員會主席斯蒂芬·米蘭出任聯準會理事。其提名消息令美元指數應聲回落,黃金走高。雖然任期僅剩五個月,但分析認爲這位“非傳統人選”可能加速联准会轉向寬松週期。關注毅博及時把握實時動態。

==================================

💎

💎

==================================

比特幣價格隔夜強勢反彈,探至115560一線低點後,多頭迅速組織反攻,一路震蕩上行,最高觸及117568一線;近期自從大餅插針觸及111800附近後,

- 讚賞

- 59

- 28

- 轉發

- 分享

似水流年2025:

坐穩扶好,馬上起飛 🛫坐穩扶好,馬上起飛 🛫坐穩扶好,馬上起飛 🛫查看更多

Gete 2025年中社區盛典投票開啓中!

毅博每天將會在直播間給大家帶來盤中解析和分享!

新老朋友記得點擊連結支持助力值投票♥

https://www.gate.com/activities/community-vote/?refUid=13123936

查看原文毅博每天將會在直播間給大家帶來盤中解析和分享!

新老朋友記得點擊連結支持助力值投票♥

https://www.gate.com/activities/community-vote/?refUid=13123936

- 讚賞

- 39

- 23

- 轉發

- 分享

雨后玫瑰:

找到了查看更多

追蹤幣圈實時熱點、把握最佳成交機會,今天是2025年8月7日星期四,我是王毅博!各位幣友早上好☀️鐵粉打卡👍點讚發大財🍗🍗🌹🌹

==================================

💎

💎

==================================

美股周三收盤,道指初步收漲0.18%,標普500指數漲0.7%,納指漲1.2%。蘋果(AAPL.O)漲5%,特斯拉(TSLA.O)漲3.6%,AMD(AMD.O)跌超6%。據CME“联准会觀察”:联准会9月維持利率不變的概率爲6.4%,降息25個基點的概率爲93.6%。联准会10月維持利率不變的概率爲2%,累計降息25個基點的概率爲33.9%,累計降息50個基點的概率爲64%。八月初的加密市場雖然在消息面和不確定因素影響下,經歷了反復的震蕩,其實這種震蕩也是一次深度洗盤而已,主流敘事幣浮籌已經得到清洗,醞釀許久的反彈將隨時隨時出現,關注毅博及時把握實時動態。

==================================

💎

💎

==================================

比特幣昨日整體節奏走的較爲緩慢,白盤波幅極爲有限,圍繞114000附近震蕩,在晚間美股開盤之際,才給到像樣的反彈,最高衝至115651承壓,當前行情處在115000。行情節奏還是較爲平淡,波幅

查看原文==================================

💎

💎

==================================

美股周三收盤,道指初步收漲0.18%,標普500指數漲0.7%,納指漲1.2%。蘋果(AAPL.O)漲5%,特斯拉(TSLA.O)漲3.6%,AMD(AMD.O)跌超6%。據CME“联准会觀察”:联准会9月維持利率不變的概率爲6.4%,降息25個基點的概率爲93.6%。联准会10月維持利率不變的概率爲2%,累計降息25個基點的概率爲33.9%,累計降息50個基點的概率爲64%。八月初的加密市場雖然在消息面和不確定因素影響下,經歷了反復的震蕩,其實這種震蕩也是一次深度洗盤而已,主流敘事幣浮籌已經得到清洗,醞釀許久的反彈將隨時隨時出現,關注毅博及時把握實時動態。

==================================

💎

💎

==================================

比特幣昨日整體節奏走的較爲緩慢,白盤波幅極爲有限,圍繞114000附近震蕩,在晚間美股開盤之際,才給到像樣的反彈,最高衝至115651承壓,當前行情處在115000。行情節奏還是較爲平淡,波幅

- 讚賞

- 55

- 22

- 轉發

- 分享

凤吖 :

:

踩過查看更多